Estrategias para gestionar el aumento de los costos del seguro médico, según un asesor financiero

La cobertura del seguro médico ha cambiado mucho este año, y no para mejor. Entre los recortes a Medicaid, los cambios a los planes del Mercado y una batalla en curso sobre las subvenciones para los planes de ACA que ha cerrado el gobierno, la cobertura de todos se verá afectada de alguna manera. Pero aún no se sabe exactamente cómo, incluso cuando está empezando la temporada de inscripción abierta. Si tienes un diagnóstico de cáncer de mama, ¿cómo puedes asegurarte de tener cobertura?

Dan Sherman, MA, LPC, es fundador y presidente de The NaVectis Group, una empresa de consultoría de Grand Rapids, Michigan, que forma a profesionales de salud para que ayuden a los pacientes a afrontar los problemas financieros relacionados con su atención. También es asesor financiero y lleva más de 25 años ayudando a personas diagnosticadas con cáncer a costearse su atención. Para ayudar a entender esta situación en continua evolución, le pedimos su opinión y consejos sobre cómo prepararse para los cambios en el seguro.

¿Cree que cada vez es más difícil para las personas con diagnóstico de cáncer de mama mantener una cobertura del seguro médico que sea asequible?

Sí, va a empeorar desde múltiples ángulos. Para los pacientes oncológicos, una de las principales preocupaciones es perder su cobertura. Cuando se someten a un tratamiento contra el cáncer, algunas personas tienen problemas para mantener su empleo y el seguro a través de su empresa.

Para muchas de esas personas, su principal opción han sido los planes del Mercado de Seguros Médicos.

Pero ahora, las primas de los planes del Mercado van a ser mucho más caras, si el Congreso permite que expiren los créditos fiscales mejorados para los planes del Mercado. Los gastos por cuenta propia destinados a las primas aumentarán, en promedio, más del 75 %. Algunos aumentarán un 200 o 300 %.

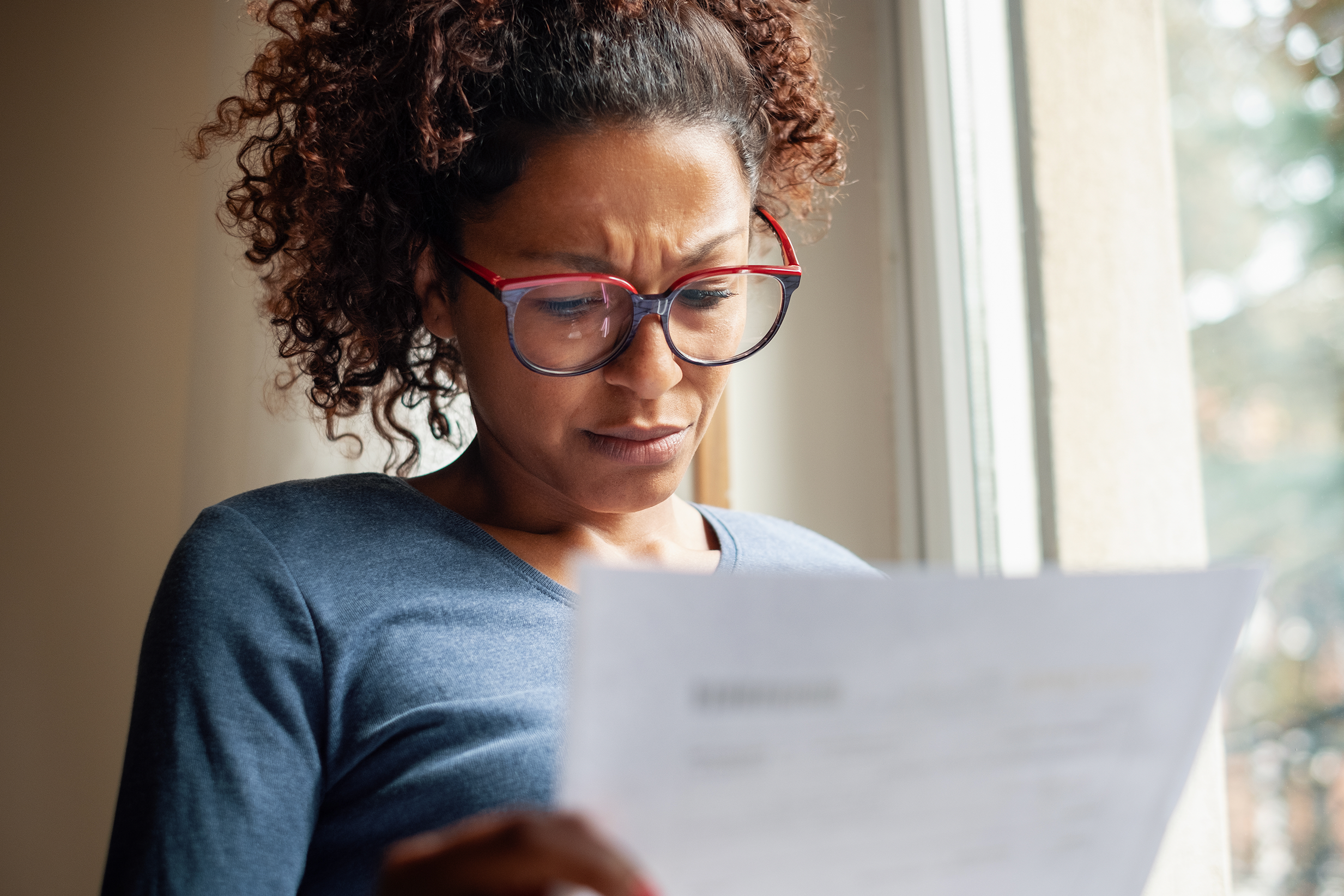

“Si ves un enorme aumento de precio en tus primas de seguro, mi recomendación es la siguiente: no te rindas”.

La otra cuestión es que, en los próximos años, también será más difícil inscribirse en los planes del Mercado por otros motivos. Hay más criterios para determinar quién cumple los requisitos y quién no, y una mayor carga de documentación y papeleo. Se acorta en un mes el período de inscripción, se limitan los períodos especiales de inscripción y se suprime la inscripción automática. Lamentablemente, estos cambios harán que menos personas se inscriban con éxito en el Mercado.

Para las personas que ya no pueden inscribirse en los planes del Mercado, ¿cuáles serán sus opciones?

No tendrán muchas opciones. Muchos de ellos no van a poder optar a Medicaid como alternativa, en función de sus ingresos. Me preocupa que haya más gente que no pueda optar a ninguno de los dos tipos de seguro. Algunos podrán inscribirse en el plan de seguro de un familiar. Pero es probable que muchos se queden sin seguro.

He visto a gente verse empujada a situaciones realmente difíciles. Es posible que estratégicamente trabajen menos y tengan menos ingresos solo para poder optar a Medicaid. O, si su cónyuge es la principal fuente de ingresos, en algunos casos, la persona con diagnóstico de cáncer se separa o se divorcia para que sus ingresos disminuyan y entonces pueda optar a Medicaid.

También hay que tener en cuenta que muchos inmigrantes en situación regular dejarán de tener derecho a Medicare, Medicaid o los planes subvencionados del Mercado, a pesar de haber pagado durante años impuestos federales, de la seguridad social y de Medicare.

¿Cuándo sabrán las personas que tienen (o quieren) planes del Mercado cuál será el costo de las primas para 2026?

Ya se han enviado las notificaciones a los afiliados actuales. Y a partir del 1 de noviembre de 2025, podrás ver los aumentos de precios de los planes de 2026 en todos los sitios web del Mercado. En ese momento, si ves un enorme aumento de precio en tus primas de seguro, mi recomendación es la siguiente: No te rindas. Sigue consultando los precios en línea semanalmente, hasta el final de la afiliación abierta el 15 de enero de 2026. El Congreso podría acordar la prórroga de las subvenciones a finales de noviembre o diciembre. Si eso sucede, se verán grandes descensos en las primas de los seguros médicos en el sitio web del Mercado.

¿Y si el Congreso prorroga las subvenciones después de la inscripción abierta?

Existe la posibilidad de que se llegue a un acuerdo para prorrogar las subvenciones a principios de 2026. El problema para los consumidores es que la inscripción abierta para los planes del Mercado finaliza el 15 de enero de 2026. Mucha gente podría decidir no inscribirse debido a las elevadas primas y quedarse sin seguro durante un año. Con las normas actuales, no tendrán la opción de inscribirse fuera de las fechas de inscripción abierta.

¿Qué opina de los cambios políticos recientes que hacen que más personas puedan optar a los planes "catastróficos" que se venden en los Mercados de algunos estados? ¿Son una buena opción estos planes, que tienen primas mensuales más bajas pero una deducción anual más alta?

Mientras una póliza catastrófica se venda en el Mercado, no incluirá cláusulas de condiciones preexistentes (lo que significa que tener antecedentes de cáncer no te excluirá de comprar una).

“Empiecen a prepararse ahora. Cuanto más tiempo tengas para prepararte, mejor”.

Sin embargo, mi opinión escéptica es que la administración ofrece estos planes para poder afirmar que están proporcionando opciones de cobertura en el Mercado con primas más bajas. Están ampliando el acceso a estos planes para las personas que no reúnen los requisitos para las subvenciones de primas en el Mercado. Pero estos planes son horribles. Tienen deducibles altísimos que deben cumplirse antes de que entre en vigor la cobertura de los tratamientos contra el cáncer. Eso sí, tienen primas mensuales más bajas. Y comprar un plan es mejor que no tener cobertura. Pero yo sería muy prudente al hacerlo si tienes otras opciones.

Preveo que algunas personas que se inscriban en estos planes catastróficos tendrán problemas financieros si les diagnostican una enfermedad como el cáncer. Por otro lado, existen formas de compensar estas grandes cantidades deducibles para los pacientes diagnosticados con cáncer, como solicitar asistencia financiera a través del hospital, las compañías farmacéuticas y las fundaciones benéficas.

¿Qué es importante saber sobre los cambios en Medicaid?

Para las personas que reúnen los requisitos para recibir Medicaid en función de sus ingresos, las cosas se van a poner más complicadas. La mayoría de los cambios no se producirán hasta 2027, pero algunos entrarán en vigor antes.

Hay más criterios que limitan quién puede optar a Medicaid: menos personas en general podrán optar a la cobertura de Medicaid. Y ahora los ciudadanos tendrán que volver a certificar que cumplen los requisitos dos veces al año, en lugar de una vez al año. La carga burocrática será muy importante. Algunos perderán el seguro por no estar al corriente o por no poder presentar los documentos.

Si trabajas por cuenta propia, por ejemplo, tienes que demostrar tus ingresos. Pero es difícil hacerlo cuando eres autónomo: tus ingresos pueden fluctuar de un mes a otro. Será una carga difícil de superar para muchas personas.

Estos cambios también tienen un lado psicológico: El mensaje que transmiten nuestros políticos es que las personas que reciben Medicaid no están dispuestas a trabajar y son vagas. Va a haber nuevos requisitos laborales para algunos afiliados a Medicaid: tendrán que demostrar que han dedicado 80 horas al mes a actividades relacionadas con el trabajo, formación o servicios comunitarios. Y el mensaje que se envía es que son una carga para la sociedad. ¿Qué siente una persona que recibe Medicaid y la cultura que la rodea le dice que es una carga, que es vaga, que no trabaja y que no hace lo suficiente? ¿Qué mensaje estamos enviando a estas personas? Es otra carga que soportan nuestros pacientes. Me duele el corazón por mis congéneres que se encuentran en esta situación.

¿Es probable que otros tipos de planes de seguro médico, como los proporcionados por la empresa, sean más caros debido a los recortes de Medicaid y los planes de la ACA (en inglés)?

Sí, y una de las razones es que los sistemas hospitalarios y los proveedores van a tener probablemente más pacientes que no tienen seguro y que no pueden permitirse pagar su atención. Eso obligará a los hospitales a aumentar sus tarifas para poder seguir a flote. Eso, a su vez, obligará a las compañías de seguros a aumentar sus primas para cubrir los costos de las personas inscritas en sus planes. Es un efecto dominó.

Otra razón por la que, probablemente, subirán las primas es que muchas de las personas que abandonen el Mercado debido a los altos precios serán individuos sanos. Que haya un mayor porcentaje de personas menos sanas que permanezcan en el Mercado obligará a las aseguradoras a gastar más. Así que subirán las primas de forma generalizada.

Además, los hospitales rurales suelen tener una mayor población de pacientes con Medicaid. Una situación en la que cada vez más pacientes pierdan su cobertura de Medicaid no va a ser sostenible para los hospitales rurales.

¿Qué puede hacer la gente si le preocupa quedarse sin seguro o con un seguro insuficiente?

Mi recomendación es que empiecen a prepararse ya. Cuanto más tiempo tengas para prepararte, mejor. Las personas que han tenido un diagnóstico de cáncer de mama necesitan la cobertura. Quedarse sin cobertura no es una buena solución.

Si estás inscrito en un plan del Mercado ahora, reúnete con un asesor financiero en el centro oncológico donde recibiste el tratamiento, o encuentra uno a través de una organización sin fines de lucro que ofrezca orientación financiera gratuita a las personas con diagnóstico de cáncer. Un ejemplo es Cancer Support Community. También puedes reunirte con un agente de seguros médicos de confianza de tu zona para estudiar tus opciones. En cualquier caso, prepárate para fuertes subidas de las primas. Y no des por sentado que se te volverá a inscribir automáticamente en un plan que te resulte asequible. Si tus primas se duplican, ¿tienes otras opciones de cobertura? Puede que esto no sea una opción para mucha gente, pero ¿puedes reservar algo de dinero para ayudarte con estos gastos extra? ¿Puedes aumentar los ingresos de tu hogar para poder permitírtelo?

¿Qué otros recursos existen para ayudar a las personas diagnosticadas con cáncer de mama a afrontar los costos de sus cuidados y otros gastos?

Conectar a las personas con recursos benéficos es importante, y esa es otra cosa con la que puede ayudar un asesor financiero. Muchas empresas farmacéuticas tienen programas para ayudar a las personas con seguro médico comercial o sin seguro médico a obtener los medicamentos que necesitan a menor costo o gratis. Hay organizaciones que ayudan a afrontar los costos de los medicamentos y las primas del seguro médico. Cinco fundaciones benéficas pueden ayudar a afrontar los gastos de medicación de los beneficiarios de Medicare. Algunas también ayudan a cubrir las primas del seguro médico. Se trata de los siguientes: Pan Foundation, Patient Advocate Foundation, HealthWell Foundation, CancerCare y The Assistance Fund.

También hay organizaciones benéficas que ayudan con otro tipo de gastos, como los pagos de la hipoteca y el automóvil, lo que indirectamente podría ayudarte a afrontar los aumentos de las primas. Por ejemplo, pertenezco a la junta de Pink Fund, que ayuda a las personas en tratamiento activo (que cumplen ciertos requisitos) a pagar las facturas de los servicios públicos, la hipoteca o el alquiler, el automóvil o el seguro del automóvil y las primas del seguro médico. Pink Aid es otra organización que puede ayudar a las personas en tratamiento activo (que cumplan los requisitos) con ese tipo de gastos.

¿Alguna reflexión final, predicción o palabras de ánimo?

Creo que algún día la sociedad reducirá las cargas financieras de las personas diagnosticadas con una enfermedad grave. Pero mientras tanto, me preocupa que nos esperen días difíciles. Quiero animar a las personas con diagnóstico de cáncer de mama a que se permitan buscar ayuda con sus finanzas. Recuerda que no eres la única persona que atraviesa dificultades económicas. Hay muchas otras en tu misma situación.