Cobertura de los costos del tratamiento para el cáncer de mama (seno)

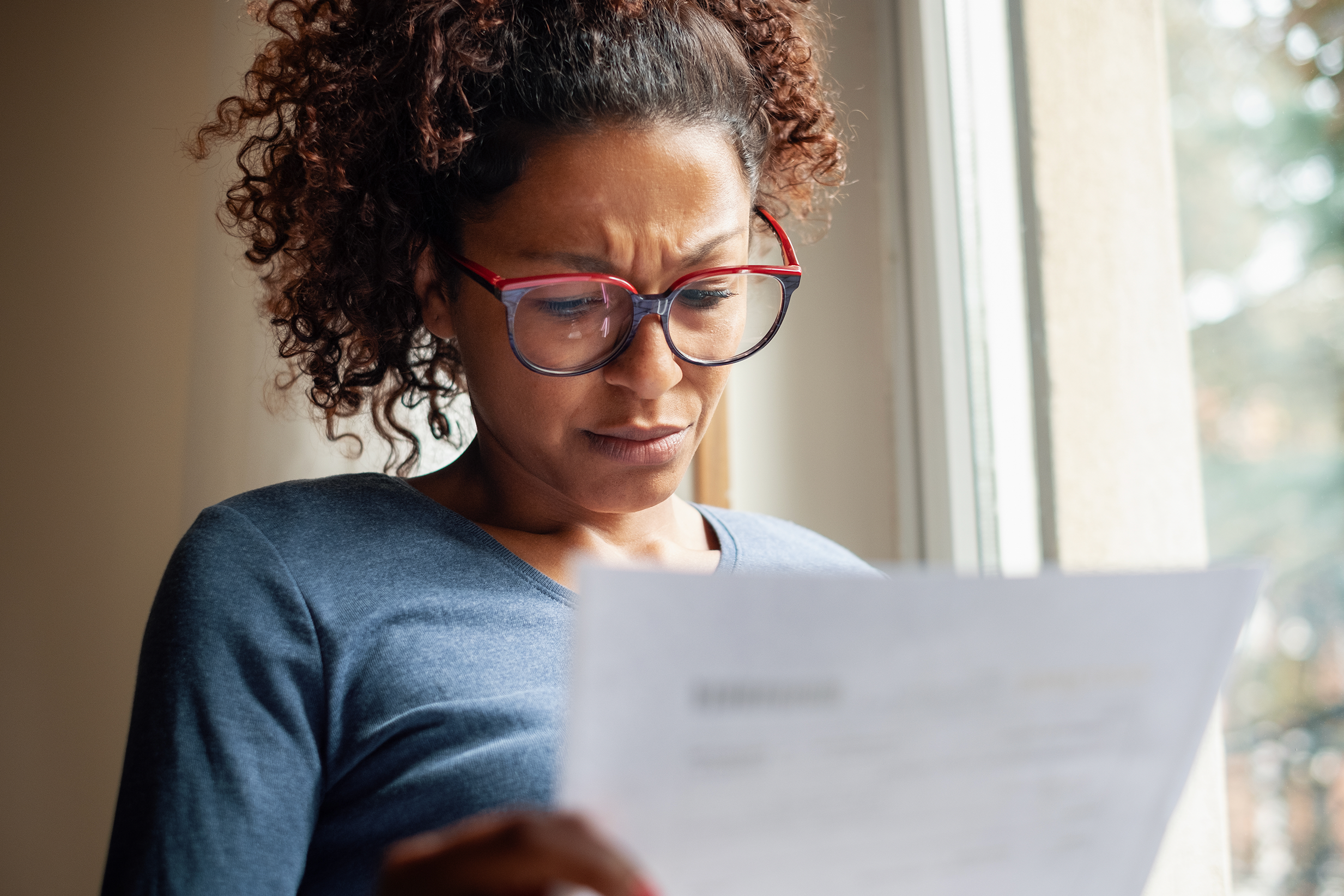

Los costos del tratamiento del cáncer de mama y los cuidados complementarios pueden ejercer presión financiera para algunas personas y sus familias, aunque estas cuenten con seguro médico.

Además de los costos por cuenta propia de los tratamientos, podrías tener gastos adicionales de transporte desde y hacia un centro de tratamiento, el cuidado de tus hijos mientras recibes tratamiento, o una alimentación especial para garantizar que se satisfagan tus necesidades alimenticias. Si tuviste que dejar de ir a trabajar por un tiempo y tus ingresos son menores, estos gastos de la vida diaria pueden ser difíciles de solventar.

Si no tienes seguro médico o estás desempleada, el pago del tratamiento puede parecer abrumador. No entres en pánico, no omitas los tratamientos ni las consultas con el médico. Existen recursos a tu disposición que pueden servirte de ayuda.

Pagar el tratamiento para el cáncer de mama (seno)

Con invitados/as Loriana Hernandez-Aldama y Joanna Doran, Esq.

30 sept 2022La vida con cáncer o después de este

El equipo médico puede entregarte una lista de organizaciones que ofrecen asistencia financiera para medicamentos y tratamiento para el cáncer de mama, así como una lista de organizaciones locales que ofrecen asistencia financiera para necesidades prácticas tales como transporte, servicio de guardería y alimentos. Además, muchas empresas farmacéuticas ofrecen programas de asistencia a los pacientes para ayudarlos a cubrir los costos de los medicamentos recetados.

Aquí analizamos distintos recursos disponibles en Estados Unidos y las reglamentaciones estadounidenses. Otros países pueden tener leyes diferentes que regulen la cobertura de seguro médico y el funcionamiento de los hospitales. Si vives fuera de los Estados Unidos, pregúntale a tu médico qué recursos hay en tu país.

Comprensión de los costos relacionados con el cáncer de mama

Poco después de tu diagnóstico, es importante que te tomes un tiempo para calcular los gastos por cuenta propia para la atención y el tratamiento para el cáncer de mama. Si no tienes seguro médico, el primer paso es asegurarse algún tipo de cobertura. Pregunta a tu médico si en tu hospital hay un consejero financiero para pacientes, un trabajador social o un asesor de enfermería (también llamado asesor de pacientes) que pueda intentar ayudarte a encontrar un plan que te resulte adecuado. Esta persona también debería poder decirte si tu hospital ofrece algún plan de pago para ayudar a afrontar los costos o programas de asistencia con el fin de ayudar a solventar los costos que no cubra el seguro médico.

Incluso con un seguro médico, es probable que debas enfrentar algunos gastos por cuenta propia. Tómate un tiempo para comprender qué cubre tu plan y qué se espera que pagues por tu cuenta. Por ejemplo, debes asegurarte de que el hospital o los consultorios médicos en los que recibes el tratamiento del cáncer de mama pertenezcan a la red de tu seguro médico. De lo contrario, podrían sorprenderte grandes facturas en el futuro. “Damos a las pacientes los códigos de diagnóstico, los códigos de procedimiento y les recomendamos que llamen a su compañía de seguro para determinar si necesitan alguna certificación y autorización previas, y para obtener información sobre los copagos y los deducibles”, dice Annette Hargadon, CRNP, especialista en cirugía mamaria del Centro Médico Lankenau, Main Line Health, Wynnewood, Pa.

Las pólizas de seguro médico no son fáciles de leer, pero es conveniente saber en qué te estás metiendo y determinar si puedes necesitar ayuda para cubrir los gastos por cuenta propia. Por lo general, los planes de seguro médico más baratos con primas más bajas (es decir, la cantidad mensual que pagas o que tu empleador paga por la cobertura) tienden a tener mayores gastos por cuenta propia. Obtén más información sobre evitar estos errores en la búsqueda de un seguro médico y administración de tu seguro médico.

Elabora un sistema para mantener organizada tu información médica. Esto incluye tus registros médicos, como los resultados de los análisis y los planes de tratamiento; toda comunicación que recibas de tu plan de seguro médico, y toda factura o resumen financiero que recibas de tu médico u hospital. Llevar un buen registro puede ser de gran ayuda si tienes algún problema con la cobertura del seguro médico. Obtén más información sobre administración de tu historia clínica.

Costos indirectos del cáncer de mama

Además de los gastos por cuenta propia para el tratamiento, es posible que tengas que planificar alguno de los siguientes gastos adicionales:

Salarios perdidos: tus ingresos pueden disminuir si tú o tu pareja (si tienes) deben ausentarse del trabajo.

Transporte: si debes conducir hacia y desde el hospital para someterte a los tratamientos, debes prever el pago de la gasolina y posiblemente del estacionamiento. Si utilizas el transporte público, debes planear cubrir la tarifa de ida y vuelta del subterráneo, el autobús, el taxi o un servicio de traslado, como Uber o Lyft. Y si viajas a un centro oncológico fuera de tu área inmediata, es posible que también debas pagar el alojamiento.

Servicio de guardería: si tienes hijos o nietos a tu cargo, es posible que debas pagar el servicio de guardería mientras recibes o el tratamiento del cáncer de mama o te recuperas de él.

Ayuda en el hogar: es posible que tengas que contratar a alguien que te ayude con la limpieza, la cocina, la lavandería y otras tareas domésticas hasta que finalices el tratamiento del cáncer de mama.

Es conveniente tener en cuenta estos elementos a la hora de planificar tu presupuesto para los próximos meses.

Reducción de costos: comienza con tu equipo de atención médica

Si te preocupa el pago de tu tratamiento, habla con el equipo médico. Los hospitales y los centros oncológicos suelen contar con asesores financieros para pacientes, trabajadores sociales y asesores de enfermería que tienen experiencia en ayudar a las personas a administrar los costos del cáncer. Hay muchas personas que están “funcionalmente aseguradas”, es decir que, aunque poseen seguro médico, también tienen grandes dificultades para afrontar los gastos por cuenta propia asociados a una enfermedad grave. Si te encuentras en esta situación, no estás sola.

Estas son algunas maneras de reducir los gastos del tratamiento o hacer que cada pago se ajuste a tu presupuesto.

Pregunta si puedes establecer un plan de pago

Tal vez puedas pagar montos pequeños de la factura cada mes, en lugar de pagar el importe completo al final de cada consulta. Aunque los consultorios médicos privados a menudo no pueden ofrecer este tipo de opción de pago, muchos hospitales sí lo hacen.

Pregunta si tu hospital o centro de tratamiento dispone de financiación para contrarrestar los gastos médicos que no cubra el seguro médico, descuentos para personas sin seguro o con seguro insuficiente, o programas que ayuden con los gastos de la vida diaria

Es posible que debas presentar pruebas de tu situación financiera (como declaraciones de ingresos o declaraciones juradas fiscales) para tener acceso a estos fondos.

Solicita referencias de organismos gubernamentales locales y organizaciones sin fines de lucro que ofrezcan asistencia financiera para atención médica y para gastos de organización sin fines de lucrola vida diaria

Los trabajadores sociales de oncología suelen conocer las organizaciones locales y nacionales que ofrecen ayuda económica a las personas a quienes se les ha diagnosticado cáncer de mama.

Sé estratégica a la hora de programar los tratamientos y las consultas

Un trabajador social o un asesor de pacientes puede ayudarte a “agrupar” las consultas en el hospital o en el centro oncológico para ahorrar dinero en los copagos, o a programar los tratamientos o los análisis al mismo tiempo para ayudarte a reducir los costos. Por ejemplo, la mayoría de los planes de seguro médico poseen deducibles que se restablecen en cero al final del año calendario. Si no has alcanzado tu deducible correspondiente al año calendario y el año está a punto de finalizar, puedes considerar la posibilidad de programar cualquier análisis costoso que necesites en el nuevo año. Además, algunos planes pueden pagar más por los tratamientos y los análisis que recibas en el hospital respecto de un centro para pacientes ambulatorios.

Pregunta a tu médico si calificas para algún estudios clínicos

En algunos casos, no tienes que pagar los medicamentos y la atención que recibes como parte de un ensayo clínico. Si encuentras un ensayo clínico para el cual no tengas que desplazarte, es posible que valga la pena que investigues si eres elegible.

Pregunta a tu médico acerca de los medicamentos genéricos

Los medicamentos genéricos suelen ser más baratos que los de marca. Existen algunas opciones genéricas para ciertos tipos de quimioterapia, terapias hormonales como el tamoxifeno y los inhibidores de la aromatasa, y medicamentos para fortalecer los huesos como los bifosfonatos. Pregunta por versiones genéricas de los medicamentos utilizados para tratar efectos secundarios como el dolor y las náuseas. Según tu situación, puedes tomar los medicamentos genéricos en lugar de los de marca.

Pídele a tu médico muestras de los medicamentos que te recetó

Las muestras pueden ayudarte a evitar el pago de una receta completa que quizás no puedas tomar si tiene efectos secundarios y debes cambiar de receta. Ten en cuenta que posiblemente no haya muestras disponibles de todos los medicamentos.

Administración de tu seguro médico

Comprender el plan de tu seguro médico puede ayudarte a sentir que tienes más control cuando comienzas el tratamiento del cáncer de mama.

Obtén más información sobre administración de tu seguro médico.

Administrar los costos del cáncer sin seguro médico: opciones de cobertura

Si no tienes seguro médico, hay opciones para obtener cobertura. Tu elegibilidad para los planes dependerá de distintos factores, como tu edad, lugar donde vives, el ingreso doméstico y la época del año en la que intentas inscribirte.

Obtén más información sobre opciones de cobertura.

Sugerencias para reducir los costos de los medicamentos

Si tienes problemas para costear los medicamentos con receta, es posible que califiques para programas que pueden reducir los costos por cuenta propia. Por ejemplo, es posible que seas elegible para usar cupones del fabricante farmacéutico o tarjetas de descuento, o para recibir ayuda con los copagos de medicamentos de parte de una organización sin fines de lucro.

Lee sugerencias para reducir los costos de los medicamentos.

Ayuda para pagar los análisis médicos

Como parte de tu plan de tratamiento, el médico puede recomendarte ciertos análisis, como un ensayo (o análisis) genómico o un análisis genético.

Los análisis genómicos ayudan a los médicos a determinar si es beneficioso recetar más tratamientos después de la cirugía. Los análisis genéticos pueden indicarte si tienes una mutación (o un cambio anómalo) en un gen que esté relacionado con un mayor riesgo de cáncer de mama. Las mutaciones genéticas vienen de familia.

Aunque muchos planes de seguro médico cubren los análisis genómicos y genéticos, también puede haber gastos por cuenta propia. Existen recursos que pueden ayudarte a cubrir los costos si no tienes seguro médico o no puedes pagar los gastos por cuenta propia.

Obtén más información sobre los análisis genómicos, incluida información sobre la cobertura del seguro médico y la asistencia financiera:

Obtén más información sobre los análisis genéticos, incluida información sobre los costos y la cobertura del seguro médico.

Ayuda para pagar los gastos de la vida diaria

Después de que se les diagnostique cáncer de mama, es posible que los ingresos de las personas lleguen a un límite debido a los gastos por cuenta propia, especialmente si ganan menos porque han tenido que ausentarse del trabajo. Por esta razón, algunas personas pueden necesitar ayuda para pagar los gastos de la vida diaria, como los alimentos, el transporte, el servicio de guardería, la hipoteca o el alquiler, y las facturas de los servicios públicos, mientras reciben tratamiento para el cáncer de mama.

Si te preocupa el pago de tus facturas, busca ayuda desde el comienzo. Habla con el trabajador social de tu hospital o centro oncológico. Es probable que los trabajadores sociales conozcan programas de asistencia locales y nacionales que pueden ayudar no solo con los costos del tratamiento médico sino también con los gastos de la vida diaria.

Aquí tienes algunas sugerencias que también pueden ser útiles; pide ayuda a alguien de confianza si te sientes abrumada:

Crea un presupuesto en el que figuren tus ingresos mensuales y todos tus gastos mensuales. Hacer una lista de todos tus gastos puede ayudarte a priorizar tus facturas y ver si puedes hacer algún recorte. También puedes ver si te faltarán fondos para poder obtener ayuda si la necesitas.

Habla con tus acreedores y hazles saber que tienes problemas para pagar tus facturas debido a los gastos médicos. Pregúntales si pueden idear un plan de pago. La mayoría de los acreedores están dispuestos a trabajar con los clientes, especialmente si tienen un buen historial de pagos. No esperes a que tu cuenta se derive a una agencia de cobros.

Intenta siempre realizar un pago. Incluso si solo puedes pagar una pequeña cantidad por mes, algunos acreedores pueden reconocer que estás esforzándote para pagar lo que debes.

Comunícate con tu oficina local de United Way o con la Sociedad Americana contra el Cáncer. Estas organizaciones pueden ofrecerte ayuda financiera o remitirte a otros grupos de tu área.

Consulta si tu iglesia, sinagoga, mezquita local u otra organización religiosa u orden fraternal cuenta con un programa de asistencia financiera. También puedes ponerte en contacto con voluntarios que puedan ayudarte con el transporte o la compra de alimentos.

Habla con un consejero de crédito. Si tienes problemas para mantenerte al día con las facturas, es posible que te resulte conveniente comunicarte con un consejero de crédito. Un consejero de crédito puede sugerirte estrategias que puedes utilizar para pagar las deudas y recuperar tu crédito. Para encontrar un consejero de confianza, habla con un empleado de tu banco o de tu organismo local de protección al consumidor. Muchas universidades y autoridades locales de la vivienda ofrecen programas de asesoramiento crediticio sin fines de lucro. La Fundación Nacional para el Asesoramiento Crediticio (NFCC, sigla en inglés) ofrece recursos educativos y puede ayudarte a encontrar una agencia de asesoramiento acreditada en tu área.

Recursos benéficos para personas con diagnóstico de cáncer de mama

Muchas organizaciones sin fines de lucro nacionales y locales ofrecen ayuda económica y otros tipos de recursos benéficos a personas con diagnósticos de cáncer de mama. Algunas ayudan a cubrir gastos médicos y otras ayudan con las facturas del hogar u otras necesidades específicas, como pelucas, prótesis mamarias, transporte a consultas médicas y más.

Obtén más información sobre recursos benéficos para personas con diagnóstico de cáncer de mama.

Deducciones impositivas para el tratamiento

En Estados Unidos, es posible que puedas deducir de tus impuestos federales un porcentaje de los costos del tratamiento si cumples ciertos requisitos. Para deducir gastos médicos, debes hacer una lista de todas las deducciones que realices. Esto se denomina “detallar” tus deducciones.

Por lo general, se pueden deducir los gastos médicos que superen un determinado porcentaje de los ingresos brutos ajustados. Las políticas fiscales pueden cambiar de un año a otro, lo que significa que el porcentaje puede aumentar. Los ingresos brutos ajustados constituyen tus ingresos gravables menos todo ajuste de los ingresos, como las deducciones, los aportes a una cuenta IRA tradicional y los intereses de los préstamos estudiantiles.

Algunos ejemplos de gastos médicos deducibles incluyen los siguientes:

atención preventiva

tratamientos y cirugías

atención odontológica y oftalmológica

consultas a psicólogos y psiquiatras

medicamentos recetados

aparatos como anteojos, lentes de contacto, dientes postizos y audífonos

gastos de viaje relacionados con la atención médica, como el millaje, el boleto de autobús y los gastos de estacionamiento

No puedes incluir ningún gasto médico que te haya reembolsado tu empleador o el seguro médico.

Detallar las deducciones puede resultar complicado, y existen muchas reglas en función de tus ingresos y tu calificación impositiva. Para asegurarte de incluir todo lo que puedes y no incluir nada que no puedas, considera la posibilidad de hablar con un experto en preparación fiscal o un contador público certificado. El Instituto Estadounidense de Contadores Públicos Certificados cuenta con una sección de planificación fiscal (en inglés) que puede proporcionar información útil.

Sugerencias para elegir un planificador financiero

Manejar las finanzas al mismo tiempo que haces frente a un diagnóstico de cáncer puede constituir un desafío. A algunas personas les resulta útil trabajar con un planificador financiero profesional. Un planificador financiero puede analizar los ingresos y activos de tu hogar, los gastos habituales y los nuevos gastos relacionados con el cáncer, y ayudarte a elaborar un presupuesto realista para los próximos meses y en adelante. Un planificador financiero también puede dar buenos consejos sobre la elaboración de un presupuesto que tenga en cuenta los costos del tratamiento y ofrecer recomendaciones sobre la mejor manera de asegurarte de tener dinero suficiente para cubrir todos tus gastos. Por ejemplo, cobrar una cuenta de retiro o una póliza de seguro de vida para liberar efectivo puede parecer una buena idea, pero no es necesariamente la mejor opción para tu situación financiera a largo plazo.

Un planificador financiero profesional tiene acceso a los registros financieros y a otra información confidencial, por lo que es importante investigar al elegir uno. Si la búsqueda de un planificador financiero es más responsabilidad de la que puedes asumir en este momento, pide ayuda a un familiar o amigo íntimo de confianza.

Si te preocupa el costo, pregunta a tu equipo de atención o al trabajador social si pueden recomendarte a alguien que preste servicios gratuitos o por un precio reducido a personas con un diagnóstico de cáncer. Por ejemplo, el Instituto del Cáncer Dana-Farber de Boston colabora con la Asociación de Planificación Financiera de Massachusetts para contactar a las personas con planificadores financieros voluntarios. Tu asociación estatal o local de planificación financiera podría contactarte para ofrecerte servicios pro bono. La Fundación para la Planificación Financiera (en inglés) también puede prestar ayuda. La fundación ha puesto en marcha la Campaña Pro Bono para el Cáncer (en inglés) con el fin de recaudar fondos para apoyar los servicios gratuitos de planificación financiera para las personas diagnosticadas con cáncer.

Si el costo no constituye una preocupación importante, puedes buscar un Certified Financial Planner™ en tu área a través de la Asociación para la Planificación Financiera (en inglés). También existen otras organizaciones con bases de datos de búsqueda, como la Asociación Nacional de Asesores Financieros Personales (en inglés) y la Sociedad de Profesionales de Servicios Financieros (en inglés). Cuando consideres a los profesionales financieros certificados, asegúrate de que posean experiencia en ayudar a las personas a hacer frente a los desafíos financieros particulares que conlleva una enfermedad grave.

Cuando busques planificadores financieros en tu área, solicita recomendaciones a personas de confianza. Algunas buenas fuentes son el trabajador social u otro personal de apoyo al paciente de tu hospital, colegas, amigos o familiares, u otras personas a las que se les haya diagnosticado cáncer. Si ya tienes un abogado o un contador, pregúntales si pueden recomendarte a alguien. Aborda la búsqueda de la misma manera que lo harías para encontrar un plomero, un mecánico de automóviles o un agente inmobiliario: Utiliza tus redes sociales y presta atención a los nombres que aparecen repetidas veces.

Una vez que tengas unos cuantos candidatos, estarás lista para investigar a cada uno. Si quieres, puedes pedir a un familiar o amigo de confianza que te ayude en este proceso. Comprueba la formación, las credenciales profesionales, las licencias, la experiencia y las afiliaciones a grupos o asociaciones profesionales de cada candidato. Solicita a los candidatos que te hablen de los clientes a los que han prestado servicios y si han trabajado con personas diagnosticadas con enfermedades crónicas, como el cáncer. Puedes encontrar esta información en los sitios web de los profesionales financieros. También puedes llamar a sus oficinas y solicitar un paquete de información.

Después de revisar la información de cada candidato, estás lista para programar una reunión de presentación para que puedas realizar preguntas y asegurarte de encontrar a la persona adecuada. Puedes programar estas reuniones en torno a tus tratamientos, cuando te sientas con ganas, o bien pedirle a alguien de confianza que te ayude. Durante las reuniones, es conveniente preguntar a los planificadores financieros lo siguiente:

¿Cómo cobran los honorarios? ¿Se trata de una tarifa fija, por hora o un porcentaje de los activos que gestionan para ti? ¿Reciben comisiones por venderte determinados productos financieros?

¿Tienen experiencia trabajando con clientes a los que se les ha diagnosticado cáncer u otras enfermedades graves? ¿En qué se diferencia el asesoramiento a estos clientes del asesoramiento a clientes que no padecen ninguna enfermedad?

¿Hasta qué punto están familiarizados con las áreas financieras que probablemente te preocupen, como la cobertura médica, el seguro de vida, los beneficios por discapacidad y los beneficios de desempleo?

¿Qué información necesitan de ti y con qué frecuencia deben reunirse para hablar de la situación de tus finanzas?

¿Qué tipo de asesoramiento puedes esperar recibir? ¿Puede el planificador financiero asesorarte en persona, por escrito, por teléfono o mediante una reunión virtual en línea?

Referencias de otros clientes, especialmente de personas diagnosticadas con cáncer u otras enfermedades crónicas.

Antes de comenzar, tal vez debas leer Cómo encontrar un profesional financiero sensible a temas vinculados con el cáncer: Orientación financiera para sobrevivientes del cáncer y sus familias (en PDF, en inglés), un folleto elaborado por la Sociedad Americana contra el Cáncer y el Fondo Nacional de Educación Financiera. Incluye las preguntas clave que se deben formular y las cuestiones que deben tenerse en cuenta al buscar un planificador financiero que se ajuste a tus necesidades.

Informe especial: El costo del tratamiento para el cáncer de mama

El cáncer de mama es uno de los tipos de cáncer más costosos de tratar. Y a medida que el precio del tratamiento sigue aumentando, las personas cargan con los costos de la atención más que nunca.

En este informe especial de Breastcancer.org, expertos y personas con diagnósticos de cáncer de mama hablaron acerca de las causas principales de los problemas financieros relacionados con el tratamiento para el cáncer y compartieron algunas de las medidas que se pueden tomar a fin de que los costos sean más llevaderos.

Lee nuestro Informe especial sobre el costo del tratamiento para el cáncer de mama.