Informe especial: El costo del tratamiento para el cáncer de mama

El tratamiento del cáncer de mama en los Estados Unidos puede ser sumamente costoso, incluso para quienes tienen seguro médico. En el año 2019, los gastos por cuenta propia que pagaron las personas fueron más elevados en el caso del tratamiento para el cáncer de mama que cualquier otro tipo de cáncer: $3,14 mil millones en total. 1

Las personas con diagnóstico de cáncer de mama a menudo tienen dificultades debido a la pérdida de ingresos por tener que tomarse licencia y dejar de trabajar, y por los costos del seguro médico y los relacionados con el tratamiento que no pueden afrontar. Las cuentas y las deudas se pueden acumular, por lo que algunas personas o se saltean o retrasan los tratamientos recomendados. No es raro que la carga financiera dure años y afecte a toda la familia de una persona.

En este informe especial de Breastcancer.org, hablamos con expertos y con personas a quienes les diagnosticaron cáncer de mama acerca de las causas principales de los problemas financieros relacionados con el tratamiento para el cáncer y las medidas que se pueden tomar para que los costos sean más llevaderos.

Cuando le diagnosticaron cáncer de mama metastásico en 2017 a la edad de 38 años, fue un golpe tremendo para Megan Rizzo-Canny. Recién se había hecho la primera mamografía de su vida después de encontrarse un bulto en la mama. Temía por su vida y por cómo el diagnóstico afectaría a su familia. Pero no estaba preocupada por sus finanzas ni por cómo pagaría el tratamiento.

Rizzo-Canny, mamá de un niño que tenía tres años en ese momento y el principal sostén de la familia, tenía un empleo bien remunerado en una empresa grande en Nueva Jersey. Ella y su empleador acordaron que seguiría trabajando a tiempo completo mientras recibía tratamiento. Sin embargo, siete meses después, justo cuando estaba terminando el tratamiento con quimioterapia y se estaba preparando para la cirugía, le informaron que habían eliminado su puesto. Recibiría solo dos semanas más de salario y cobertura de seguro médico.

“Mi familia aún tiene deudas e inestabilidad financiera cinco años después de mi diagnóstico de cáncer de mama debido a la pérdida de ingresos y al aumento de los gastos”, cuenta Rizzo-Canny y señala que ella y su esposo tuvieron que refinanciar el préstamo hipotecario para ayudar a pagar la deuda de las tarjetas de crédito, y que además perdió el auto provisto por la empresa cuando se quedó sin trabajo.

“Nadie ahorra por si tiene cáncer”, comenta. “Y es devastador tener que lidiar con problemas financieros como si fuera poco con el diagnóstico”.

Para muchas personas con diagnóstico de cáncer de mama, uno de los efectos secundarios inesperados del tratamiento es una carga financiera crónica.

El cáncer de mama es uno de los tipos de cáncer más costosos de tratar. 2

Y a medida que el precio del tratamiento sigue aumentando, las personas cargan con los costos de la atención más que nunca. Muchas de ellas pagan más por el seguro médico en forma de primas más elevadas, deducibles, copagos y coseguros. El costo de ciertos tratamientos, particularmente algunos medicamentos oncológicos, es tan alto que algunas personas tienen muchas dificultades para afrontarlo, incluso si cuentan con seguro médico. Además, las personas que reciben tratamiento para el cáncer:

enfrentan costos adicionales que el seguro médico no cubre, como traslados hacia y desde los centros de tratamiento

pueden estar ganando menos de lo habitual porque tuvieron que tomarse licencia o se quedaron sin trabajo durante el tratamiento

Debido a estos desafíos, es posible que las personas con diagnóstico de cáncer de mama tengan dificultades para pagar las cuentas y deban agotar sus ahorros, endeudarse o hacer sacrificios difíciles. Algunas personas tienen que recortar gastos básicos como alimentos y ropa para poder pagar el tratamiento para el cáncer. Afrontar los costos se ha vuelto incluso más difícil en los últimos dos años para quienes hayan visto afectados su empleo, ingresos y cobertura de seguro médico a causa de la pandemia de COVID-19.

En 2022, en Breastcancer.org hicimos una encuesta en la que participaron 1.437 personas que viven en los Estados Unidos y que recibieron un diagnóstico de cáncer de mama en los últimos 10 años, y descubrimos lo siguiente:

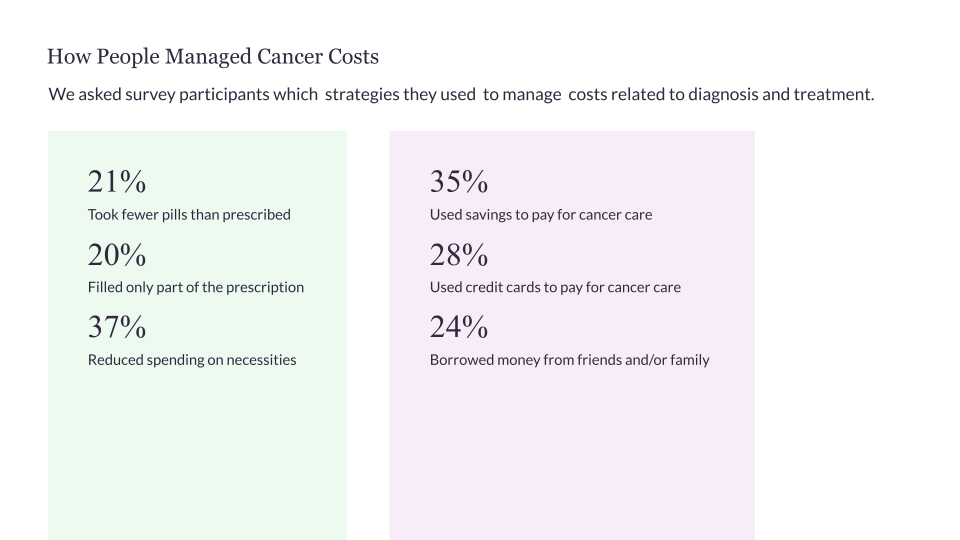

El 47 % afirmaron que sus gastos por cuenta propia relacionados con el cáncer de mama eran una carga considerable o catastrófica.

El 37 % redujeron sus gastos en artículos de primera necesidad para cubrir los costos del tratamiento.

Lee más acerca de nuestra encuesta.

Nuestros hallazgos son similares a los que informó la Red de Acción de la Sociedad Americana contra el Cáncer (ACS CAN) en su encuesta de 2022 a personas que recibieron diagnósticos de diversos tipos de cáncer. En esta encuesta, el 51 % de los pacientes y sobrevivientes de cáncer afirmaron que tenían deudas relacionadas con el tratamiento para el cáncer. De las personas endeudadas, el 45 % retrasaron o evitaron la atención médica de problemas graves debido a los costos.

Otros investigadores descubrieron que las personas con diagnóstico de cáncer tienen, en promedio, dos veces y media más probabilidades de presentar una solicitud de declaración de quiebra que las personas que no padecen la enfermedad. 3

Las personas que no pueden pagar el tratamiento corren el riesgo de tener peores resultados de salud, en especial si se saltean o posponen consultas médicas, análisis y tratamientos como consecuencia de sus dificultades.

Los problemas financieros también pueden debilitar a las personas emocionalmente y provocarles sentimientos de ansiedad y vergüenza.

“Es muy humillante tener cáncer y dificultades financieras. Te preocupa perder todo lo que te esforzaste por construir y mantener. Además, tu orgullo hace difícil pedir ayuda. Estás débil y avergonzada”, afirma Molly MacDonald, sobreviviente del cáncer de mama y fundadora y directora ejecutiva de Pink Fund, una organización nacional sin fines de lucro con sede en Michigan que les ofrece asistencia financiera con el pago de cuentas a personas en los Estados Unidos que trabajan mientas reciben tratamiento para el cáncer de mama.

Casi todas las personas con diagnóstico de cáncer de mama pueden ser vulnerables a las dificultades financieras. Sin embargo, determinados grupos corren mayor riesgo, y los costos elevados empeoran las disparidades existentes en materia de salud. Las personas que reciben un diagnóstico de cáncer de mama de más jóvenes, que no cuentan con seguro médico, que ganan menos o que pertenecen a las comunidades negras o hispanas se encuentran entre las que tienen las mayores probabilidades de pasar dificultades financieras. Quienes tienen cáncer de mama metastásico también presentan mayor riesgo, en parte porque deben recibir tratamiento de por vida.

Las cinco causas principales de los problemas financieros

Convocamos a investigadores, asesores financieros, defensores y personas con diagnóstico de cáncer de mama para que nos cuenten cuáles creen que sean las causas más frecuentes de los problemas relacionados con el cáncer de mama.

A continuación, enumeramos los cinco problemas financieros principales con que se encuentran las personas que recibieron un diagnóstico de cáncer de mama y sus familias:

1. Problemas con la cobertura de seguro médico

Se supone que el seguro te protege de costos médicos elevados e imprevistos, incluidos los costos relacionados con una enfermedad grave. Sin embargo, muchas personas que reciben un diagnóstico de cáncer de mama en los Estados Unidos terminan con gastos por cuenta propia para el tratamiento que no pueden pagar y otros problemas relacionados con la cobertura.

“No contar con un seguro médico adecuado es lo que más afecta la situación financiera general de una persona con diagnóstico de cáncer. Muchos pacientes pagan más de lo que debieran pagar de su bolsillo porque tienen un plan que no cubre a los profesionales que desean consultar o sus medicamentos recetados, o que tiene un deducible alto o un máximo con respecto a los gastos por cuenta propia”, explica Joanna Fawzy Morales, abogada especializada en derechos de personas que padecen cáncer y directora ejecutiva de Triage Cancer, una organización sin fines de lucro que ofrece educación gratuita sobre los problemas legales y prácticos que afectan a las personas con diagnóstico de cáncer.

Las personas que no cuentan con seguro corren un riesgo incluso mayor de enfrentar costos elevados. Es posible que deban hacerse cargo del costo total de la atención. En algunos casos, a las personas que no tienen seguro médico se les puede cobrar más por el plan de tratamiento que a las personas aseguradas (dado que no se benefician automáticamente con los precios con descuento que las compañías de seguros negocian para los pacientes). Las personas sin seguro médico también tienen menos probabilidades de acceder a la atención necesaria y corren mayor riesgo de tener peores resultados de salud. 4

Aun así, con frecuencia, los equipos de atención sanitaria de las personas que no tienen seguro las ponen en contacto con un trabajador social (o alguna otra persona u organización) que puedan ayudarlas a conseguir seguro médico y acceso a otros recursos para bajar los costos, como un programa de beneficencia en un hospital.

Por algunos motivos, las personas con diagnóstico de cáncer de mama que cuentan con seguro médico igual pueden tener dificultades con los costos y el acceso a la atención.

Gastos por cuenta propia elevados. La mayoría de los planes de seguro médico incluyen un máximo de gastos por cuenta propia: un límite de la cantidad de dinero que tienen que pagar las personas de su bolsillo cada año por servicios de atención sanitaria que están cubiertos. En 2021, el promedio del máximo de gastos por cuenta propia para alguien con un plan médico privado era de $4.272. 5

Las personas que tienen planes médicos también deben pagar primas (los cargos, generalmente mensuales, por seguir inscritas en el plan) que no cuentan para el máximo de gastos por cuenta propia. Los costos del tratamiento para el cáncer de mama son tan altos que, a menudo, las personas alcanzan el máximo de gastos por cuenta propia en los primeros tres meses a partir del diagnóstico.

Según una encuesta de la Kaiser Family Foundation en 2022, la mitad de las personas adultas en los Estados Unidos no tienen efectivo para pagar una factura de atención sanitaria imprevista de $500, menos aún para pagar miles de dólares hasta alcanzar el valor máximo típico de gastos por cuenta propia si llegaran a recibir un diagnóstico de cáncer.

Otro problema que enfrentan las personas que reciben tratamiento para el cáncer de mama es la cantidad que aportan para el restablecimiento del deducible y del máximo de gastos por cuenta propia (cuando vuelven a cero) cada vez que se renueva el plan médico (por lo general, en enero) o si se cambian a un plan nuevo. Entonces, si el tratamiento les lleva varios años o si cambian de plan de seguro médico en el medio del tratamiento, o a mitad de año, es posible que deban pagar el máximo de gastos por cuenta propia en su totalidad más de una vez. 6

A Cindy (le cambiamos el nombre para proteger su privacidad) le diagnosticaron cáncer de mama por primera vez en 2016. Durante la mayor parte de los años desde el diagnóstico, ella y su familia tenían un plan de seguro médico con un deducible de aproximadamente $6.000. Un año, el esposo de Cindy consiguió un trabajo nuevo, y la familia tuvo que cambiar de plan de seguro médico a mitad de año, mientras ella recibía tratamiento para el cáncer de mama. Ese año, gastaron casi $12.000 por cuenta propia para poder cubrir los deducibles completos de los dos planes. Una sola inyección de un medicamento llamado Xgeva (nombre genérico: denosumab), que un hospital facturó en alrededor de $7.000, fue el motivo por el cual tuvieron que pagar el deducible completo del segundo plan médico de inmediato.

“Terminamos pagando mucho más de lo que habríamos pagado si hubiéramos mantenido el mismo plan”, cuenta Cindy. “Los costos del seguro médico son una locura, especialmente cuando tienes una familia. Todavía no puedo entender cómo es posible que cobren eso. Nos provocó frustración y nos vació los ahorros”.

No poder mantener la cobertura. Según el tipo de seguro médico que tengas, podrías correr el riesgo de perder la cobertura si consigues un empleo nuevo, si te mudas (incluso dentro del mismo estado) o si cambia tu estado civil. Por eso, algunos expertos señalan que los planes de seguro médico en los Estados Unidos no son lo suficientemente portátiles.

“La mayoría de las personas con empleo contratan su seguro médico a través del trabajo. Esto las perjudica si llegan a tener cáncer o cualquier enfermedad crónica debido al ‘bloqueo laboral’: sienten que no pueden irse o les preocupa quedarse sin trabajo porque tal vez no puedan conseguir un seguro médico accesible”, comenta la Dra. Fumiko Chino, una oncóloga radioterápica asistente en el centro oncológico Memorial Sloan Kettering Cancer Center en Nueva York que estudia la accesibilidad de la atención sanitaria y los costos para los pacientes.

Algunas personas que reciben un diagnóstico de cáncer terminan quedándose sin trabajo y pierden los beneficios del seguro médico al mismo tiempo.

Al igual que Megan Rizzo-Canny, a Barbra Tugman, que vive en Massachusetts, la despidieron de forma repentina e inesperada mientras recibía tratamiento para el cáncer de mama. Perdió el seguro médico de inmediato, ya que lo tenía contratado a través del trabajo, y tuvo que arreglárselas como pudo para conseguir un plan nuevo en cuestión de horas.

“Sabía que necesitaba una buena cobertura de seguro y terminé inscribiéndome en un plan con primas muy costosas que me resultaban muy difíciles de pagar dado que ya no estaba trabajando y no tengo pareja”, cuenta Tugman. “A veces, cuando pienso en la situación en la que me puso mi anterior empleador, me pregunto: ¿cómo puedes hacerle esto a alguien?”.

Además de quedarse sin trabajo, otros motivos por los cuales las personas tal vez necesiten cambiar de cobertura incluyen los siguientes:

Contaban con la cobertura del plan médico de un cónyuge, pero ya no pueden mantenerse porque se divorciaron, murió el cónyuge, o porque el cónyuge dejó el trabajo que brindaba la cobertura.

Se mudan a otra ciudad o estado (incluso es posible que tengas que encontrar un nuevo plan médico si te mudas a una región diferente dentro del mismo estado).

Pasan a trabajar a tiempo parcial en su empleo (algunos planes médicos provistos por empleadores son solo para empleados a tiempo completo).

Si ya no puedes mantener tu plan de seguro médico actual, puede haber varias opciones a tu disposición según tu situación particular. Por ejemplo, una opción puede ser solicitar continuar tu cobertura actual mediante COBRA (la ley ómnibus consolidada de presupuesto y reconciliación de 1986). COBRA y otras leyes estatales similares les dan a los trabajadores el derecho de mantener temporalmente la cobertura del seguro médico que tengan a través de su empleador en casos en que, de lo contrario, perderían esa cobertura médica, por ejemplo, si renuncian o trabajan menos horas.

Otras opciones pueden incluir adquirir un plan a través del mercado de seguros médicos en HealthCare.gov o directamente de una compañía de seguro médico, o inscribirse en Medicare o en Medicaid.

Las compañías de seguro médico permiten que las personas se inscriban en un plan nuevo durante un intervalo limitado, que se llama período de inscripción especial, si están por perder un plan anterior por ciertos motivos, incluidos los siguientes:

mudanza

renuncia o cambio de trabajo

divorcio

Si no consigues un nuevo seguro médico durante un período de inscripción especial, tal vez tengas que esperar hasta que llegue un plazo de inscripción abierta, que solo ocurre algunos meses al año (por ejemplo, de noviembre a enero).

Opciones de médicos demasiado limitadas. Más que nunca, una mayor cantidad de planes de seguro médico tienen redes estrechas, lo que significa que les dan a las personas una selección más limitada de médicos, hospitales y centros de tratamiento dentro de la red.

Una red se considera estrecha si incluye 25 % o menos de los médicos en la zona de la persona. Por lo general, los planes médicos con redes estrechas tienen primas más económicas que los planes con redes más amplias.

Las personas que recibieron un diagnóstico de cáncer de mama y tienen planes médicos con redes estrechas tal vez descubran que sus médicos y centros oncológicos preferidos no se consideran proveedores dentro de la red. Esto puede implicar tener que dedicar más tiempo y energía a buscar proveedores que acepten su seguro médico, viajar más lejos para recibir atención o pagar más para consultar a proveedores fuera de la red.

“Los problemas de acceso, como resultado de redes de proveedores muy limitadas, agregan una capa extra de estrés encima de todo lo que enfrentan las personas con diagnóstico de cáncer”, comenta la Dra. Chino.

Source: Data from a June–July 2022 survey by Breastcancer.org. Read more about who took our survey.

2. Gastos adicionales

En la primavera de 2022, tres semanas antes de que le programaran el inicio de la quimioterapia, el médico de Mindy Hair le preguntó si quería probar el enfriamiento del cuero cabelludo para tal vez prevenir o reducir la pérdida del cabello. El centro donde recibiría las infusiones de quimioterapia contaba con máquinas de enfriamiento del cuero cabelludo DigniCap, pero tendría que reservar una por adelantado.

Hair, que vive en Davie, Florida, pagó $1.425 por el uso de las máquinas DigniCap, sin ninguna garantía de que el seguro médico le reembolsaría una parte o la totalidad del costo. La mayoría de las compañías de seguro médico en los Estados Unidos no cubren el enfriamiento del cuero cabelludo, pero existe una pequeña posibilidad de que Aetna, la aseguradora de Hair, lo cubra. Ella no lo sabrá hasta que presente toda la documentación.

“El gasto por cuenta propia me pareció un escándalo. Nunca había oído hablar del enfriamiento del cuero cabelludo antes del diagnóstico. Y definitivamente fue el mayor gasto imprevisto que tuve durante el tratamiento”, asegura. Aun así, Hair se alegra de que le hayan dado la opción. “La sola idea de perder todo el cabello me angustiaba mucho, y esto fue una manera de recuperar algo de control, conservar algo de mi dignidad, y recobrar una parte de quién era antes del cáncer de mama”, explica.

Muchos de los gastos adicionales imprevistos que tienen las personas durante y después del tratamiento del cáncer de mama se deben a aspectos que el seguro médico tal vez no cubra, o nunca lo hace. Algunos ejemplos, además del costo del enfriamiento del cuero cabelludo, son los siguientes:

costos adicionales de cuidado infantil (por ejemplo, si tienes que contratar a una niñera para que cuide a tus hijos mientras asistes a consultas médicas o te recuperas de la cirugía o de otros tratamientos del cáncer de mama)

costos adicionales de cuidado de personas mayores

costos adicionales de ayuda con las tareas del hogar

medicamentos de venta libre y suministros para ayudar a controlar los efectos secundarios del tratamiento

terapias complementarias como acupuntura, yoga o masajes

pelucas, sombreros y otros accesorios para cubrir la cabeza, para quienes sufren la pérdida del cabello debido al tratamiento

cosméticos para cejas y pestañas debilitadas, o para la pérdida de las uñas

algunos tratamientos para conservar la fertilidad

cuidado y tratamiento del linfedema (incluidos artículos como prendas y mangas de compresión, y consultas con especialistas para recibir tratamiento)

sostenes para después de la cirugía u otra ropa necesaria por motivos relacionados con el tratamiento

suministros que tal vez necesites mientras te recuperas de la cirugía (incluidos artículos como almohadas especiales o una silla reclinable)

“Todos esos costos adicionales —ya sea el cuidado de los niños durante el tratamiento, los medicamentos que necesitas para controlar los síntomas, una peluca que tal vez necesites si el aspecto es importante en tu trabajo— se pueden acumular lo suficiente para llevar a las personas al borde en términos financieros”, explica la Dra. Victoria Blinder, MSc, una oncóloga del centro Memorial Sloan Kettering Cancer en Nueva York que estudia cómo el tratamiento del cáncer de mama afecta el empleo de las personas.

Uno de los costos adicionales que deben afrontar casi todas las personas es el del traslado a las consultas con los médicos: ya sea que deban pagar la gasolina o las tarifas de taxis, el metro, autobuses o trenes. Incluso los costos de estacionamiento se pueden acumular de manera considerable. La Dra. Chino condujo un estudio en 2020, en el que descubrieron que las personas pagan hasta $800 por el estacionamiento durante un ciclo de tratamiento para el cáncer de mama en algunos centros designados del Instituto Nacional del Cáncer (NCI). 7

Las personas que salen de la ciudad para recibir tratamiento por lo general tienen los costos de transporte más elevado y es posible que también deban pagar el alojamiento.

Cassandra Matthews, que vive en Mobile, Alabama, ha estado viajando a un centro oncológico en Birmingham para recibir tratamiento del cáncer de mama y participar en un ensayo clínico aproximadamente una vez al mes desde 2020. El viaje en auto ida y vuelta le lleva ocho horas. Al principio, el costo de la gasolina era un esfuerzo para Matthews y no le alcanzaba para pasar la noche en un hotel en Birmingham, a pesar de que eso le habría significado un viaje mucho menos estresante.

“Era muy difícil conducir a casa de noche después de las consultas. No veo muy bien de noche. Me sentía tan ansiosa antes de cada viaje, que no podía dormir”, cuenta.

Matthews investigó un poco en Internet y encontró la Lazarex Cancer Foundation, una organización sin fines de lucro que les ofrece asistencia financiera con los costos de traslado a las personas que participan en ensayos clínicos donde se estudian tratamientos del cáncer. Solicitó asistencia, y ahora la fundación le reembolsa los gastos de gasolina, estacionamiento y estadía en un hotel cuando viaja a Birmingham. “Esa ayuda me trajo alivio financiero y emocional”, afirma.

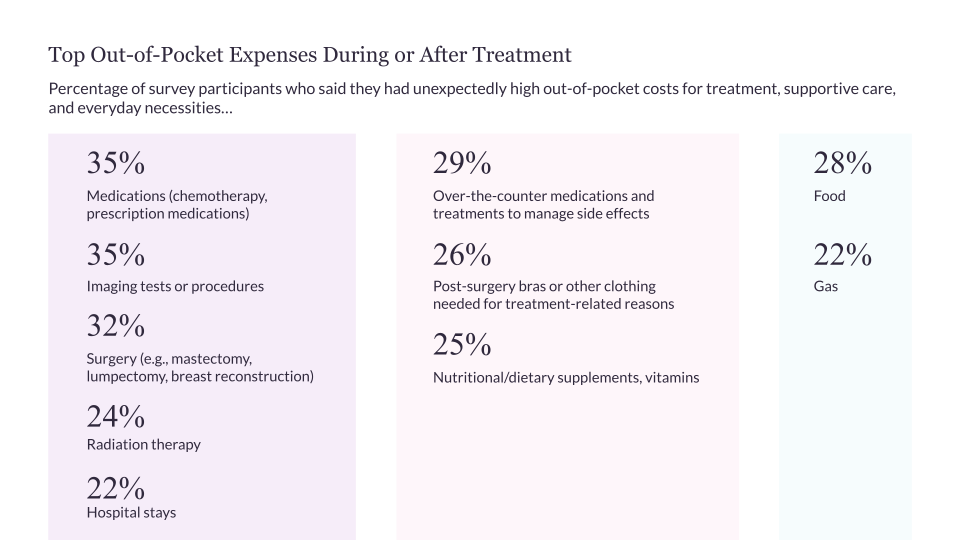

Source: Data from a June–July 2022 survey by Breastcancer.org. Read more about who took our survey.

3. Costos de los medicamentos de venta con receta

Las personas con diagnóstico de cáncer de mama a menudo tienen dificultades para afrontar los costos de los medicamentos de venta con receta que necesitan, incluso si cuentan con seguro médico.

Las personas que tienen seguro médico por lo general pagan gastos por cuenta propia más elevados (como copagos y coseguros más altos) cuando se les despacha una receta para un medicamento oncológico en comparación con otros tipos de medicamentos. Los medicamentos para tratar el cáncer que tienden a ser los más costosos suelen ser medicamentos orales de marca y más nuevos que puedes tomar por boca en tu casa, ya que no se consiguen en forma de medicamentos biosimilares o genéricos más económico 8

Si tu plan de seguro médico tiene un deducible y un máximo de gastos por cuenta propia más elevados, es posible que tengas que pagar cientos o miles de dólares de tu bolsillo para conseguir tus medicamentos de venta con receta cada año.

“Hay una enorme variación en cuanto a la cobertura. Por ejemplo, en el caso de algunos medicamentos orales para el cáncer de mama, según el plan de seguro que tengas, puedes pagar de cero a miles de dólares al mes de tu bolsillo para el copago de un solo medicamento”, comenta la Dra. Blinder. “Creo que ese es uno de los peores aspectos de nuestro sistema de atención sanitaria, algo que está realmente muy mal”.

Cuando las personas enfrentan gastos por cuenta propia elevados para los medicamentos, es más probable que se demoren en comprar un medicamento de venta con receta, que directamente no lo compren o que tomen menos de la dosis indicada. 9

Uno de los motivos por los cuales esto es un problema es que algunas personas reciben determinados medicamentos por cierta cantidad de años para bajar el riesgo de recurrencia del cáncer de mama. Por ejemplo, las personas con diagnóstico de cáncer de mama positivo para receptores de hormonas que terminan el tratamiento inicial por lo general necesitan comenzar un tratamiento de 5 a 10 de duración con tamoxifeno o con uno de los tres inhibidores de la aromatasa para reducir el riesgo de recurrencia (es decir, de que vuelva a aparecer el cáncer)

“El precio de los medicamentos de venta con receta puede sentirse más tangible para las personas que otros costos médicos porque es necesario pagarlos en el momento. No te puedes llevar el medicamento a casa de la farmacia a menos que lo pagues, y tampoco puedes negociar un plan de pago después de la compra”, señala Stacie Dusetzina, PhD, profesora titular de política sanitaria y titular de la cátedra Ingram de investigación sobre el cáncer en el centro médico de la Universidad Vanderbilt en Nashville, Tennessee.

En algunos casos, las personas pueden hacer lo siguiente:

usar un cupón o tarjeta de descuento de un fabricante para pagar menos por un medicamento

conseguir ayuda para pagar los medicamentos de una organización sin fines de lucro o de un programa de asistencia a pacientes administrado por una empresa farmacéutica

Sin embargo, es importante saber que no todas las personas que tienen dificultades para pagar sus medicamentos reúnen los requisitos para acceder a estos descuentos o programas.

Los gastos por cuenta propia pueden ser particularmente elevados para las personas que tienen la cobertura de la Parte D de Medicare.

Medicare es el programa de seguro médico federal que les brinda cobertura a las personas mayores de 65 años y a determinadas personas más jóvenes con alguna discapacidad. En la actualidad, hay 48 millones de personas inscritas en planes que ofrecen el beneficio de medicamentos de la Parte D de Medicare. La oferta de planes de la Parte D está a cargo de compañías privadas de seguro médico bajo contrato con Medicare.

Las personas con diagnóstico de cáncer que cuentan con la cobertura de medicamentos de venta con receta de la Parte D de Medicare resultaron particularmente afectadas por los gastos por cuenta propia elevados de los medicamentos oncológicos orales porque no se fijó ningún límite superior en el importe que deben pagar de su bolsillo todos los años.

“Los beneficiarios de la Parte D de Medicare conforman el único grupo de asegurados en los [Estados Unidos] que no tuvieron ningún límite en los que pagan por cuenta propia para comprar sus medicamentos”, indica Amy Niles, vicepresidenta ejecutiva de la PAN Foundation, una organización con sede en Washington, D.C., que ayuda a las personas con seguro insuficiente que padecen enfermedades raras, crónicas y potencialmente mortales a conseguir los medicamentos que necesitan.

Algunas personas de bajos ingresos que cuentan con la cobertura de la Parte D de Medicare reúnen los requisitos para recibir el subsidio por bajos ingresos de Medicare (también conocido como el programa de ayuda extra), que reduce los gastos por cuenta propia relacionados con la cobertura de medicamentos de venta con receta. Lamentablemente, muchas de las personas que reúnen los requisitos no conocen el programa, por lo que no se inscriben, Y a muchas otras les vendría bien la ayuda, pero no reúnen los requisitos.

La Dra. Dusetzina dirigió un estudio en el que se demostró que el 30 % de los medicamentos de venta con receta para tratar el cáncer que los médicos les dan a las personas que tienen la cobertura de la Parte D de Medicare, pero no el subsidio por bajos ingresos, nunca se despachan. 10

“Vemos que, a causa de los costos elevados, algunas personas que tienen la cobertura de la Parte D de Medicare se privan de la atención necesaria”, señala la Dra. Dusetzina. “El estrés y la carga que implica no poder pagar un tratamiento recomendado por el médico son considerables”.

A Allison (le cambiamos el nombre para proteger su privacidad) le diagnosticaron cáncer de mama metastásico en 2021. El médico le recetó una combinación de dos medicamentos: Verzenio (nombre genérico: abemaciclib) y Femara (nombre genérico: letrozol) que, en palabras de Allison, le ha funcionado “excepcionalmente bien”.

Incluso con la cobertura de la Parte D de Medicare, Allison tiene que pagar $10.900 por cuenta propia para la receta de Verzenio que le despacharon en 2022. Este año, consideraron que no reunía los requisitos para recibir ayuda de una fundación ni de un programa de asistencia a pacientes de una empresa farmacéutica porque sus ingresos familiares supuestamente eran muy altos. Y como tiene Medicare, tampoco reúne los requisitos para utilizar la tarjeta de ahorros del fabricante que pueden emplear algunas personas con seguro médico comercial para ahorrar en los gastos por cuenta propia cuando despachan una receta de Verzenio.

“En mi grupo de apoyo del cáncer de mama, todo el tiempo se hace mención a los problemas que enfrentan las personas con su cobertura de la Parte D de Medicare”, cuenta Allison. “Para quienes tenemos cáncer de mama metastásico, se trata de problemas continuos porque vamos a tener que tomar medicamentos de venta con receta de por vida”.

Por suerte, se viene algo de alivio. En agosto de 2022, el presidente Joe Biden firmó la promulgación de la ley de reducción de la inflación. La nueva ley incluye las siguientes disposiciones:

Los gastos por cuenta propia para medicamentos de personas que tienen la cobertura de la Parte D de Medicare quedan limitados a no más de $2.000 al año a partir de 2025.

Las personas que tengan la Parte D de Medicare ya no tendrán que pagar grandes sumas de dinero durante determinados meses. A partir de 2025, se podrán pagar los gastos por cuenta propia a lo largo del año.

A partir de 2024, las personas que tengan la cobertura de la Parte D de Medicare y cuyos gastos por cuenta propia alcancen el umbral catastrófico ya no serán responsables del 5 % de los costos de medicamentos de venta con receta, sin límite. El umbral catastrófico se estableció en $7.050 en 2022.

A partir de 2024, las personas cuyos ingresos oscilen entre el 135 % y el 150 % del nivel de pobreza federal reunirán los requisitos para recibir los beneficios completos del programa de subsidio por bajos ingresos de la Parte D/ayuda extra de Medicare.

El gobierno federal tendrá la obligación de comenzar a negociar los precios de algunos de los medicamentos de mayor costo cubiertos por Medicare. Las personas que tengan Medicare podrán acceder a los precios recién negociados de medicamentos seleccionados a partir de 2026.

A partir de 2023, las empresas farmacéuticas le deberán pagar un reembolso al gobierno si los precios de los medicamentos que reciben las personas con Medicare aumentan más que la inflación.

Los aumentos anuales de las primas de la Parte D de Medicare quedan limitados a no más del 6 % al año de 2024 a 2030.

“La ley de reducción de la inflación tendrá un impacto considerable en la reducción de los gastos por cuenta propia para las personas con Medicare, lo que significará que más personas podrán comenzar y mantener un tratamiento”, afirma Niles. “Esta ley traerá cambios positivos enormes y representa una política sensata”.

4. Pérdida de ingresos y desempleo

Mientras recibía tratamiento para el cáncer de mama y de riñón en 2021, Nicole Martinelli pudo conservar su empleo de tiempo completo como instructora en una universidad privada. Pero no siempre fue fácil. Perdió aproximadamente $20.000 —un tercio de sus ingresos— porque se tomó una licencia sin goce de sueldo. Hubo días en que se arrastró al trabajo cuando se sentía muy mal a causa de la quimioterapia porque no podía darse el lujo de tomarse más tiempo libre.

“Después de un diagnóstico de cáncer de mama, pasas por millones de emociones, y mi mayor frustración era tener que asegurarme de que podía conservar el trabajo porque necesitaba mantener mi seguro médico. Tenía miedo de que si me sometía al tratamiento del cáncer sin seguro médico, nunca me recuperaría en lo financiero”, cuenta Martinelli.

A menudo, a las personas que quieren o necesitan seguir trabajando después de un diagnóstico de cáncer de mama, les resulta difícil lidiar con el empleo y mantener sus ingresos. Es posible que tengan que tomarse tiempo libre o licencia para consultas médicas, análisis y tratamientos, para la recuperación después de la cirugía, o porque no pueden trabajar debido a los efectos secundarios del tratamiento. Algunas personas necesitan períodos más breves de licencia o cambiarse a un horario laboral de tiempo parcial, y otras necesitan tomarse meses. Y algunas tal vez nunca puedan volver al trabajo que tenían antes del diagnóstico porque quedan con problemas físicos o cognitivos crónicos, o reciben un tratamiento intensivo continuo. Según algunos estudios, entre el 20 % y el 30 % de las personas con diagnóstico de cáncer de mama no vuelven al trabajo durante los primeros cuatro años posteriores al diagnóstico. 11

Hay leyes locales, estatales y federales que les brindan protección a ciertas categorías de trabajadores que necesitan tomarse licencia o que requieren otras adaptaciones en el trabajo debido a una enfermedad o discapacidad. Un ejemplo es la ley de licencia familiar y médica (FMLA) y leyes estatales similares que les dan a determinados empleados que padecen afecciones graves el derecho de tomarse hasta 12 semanas de licencia sin goce de sueldo por año sin perder el trabajo ni los beneficios de atención sanitaria. Los empleadores también tienen sus propias políticas en cuanto a la licencia y otros beneficios para los empleados que padecen una enfermedad. Algunos son más generosos que otros. Por lo general, las personas autónomas, las que trabajan a tiempo parcial o los trabajadores temporales o por contrato tienen menos protecciones legales y beneficios a su disposición en caso de padecer una enfermedad grave, en comparación con quienes tienen empleos a tiempo completo.

Organizar los detalles y encontrar la forma de equilibrar el tratamiento con el trabajo —y conservarlo— puede ser un asunto confuso, tal como descubrió Martinelli. Ella tuvo que coordinar varias clases de licencia con y sin goce de sueldo durante el tratamiento, incluidos días libres con goce de sueldo por motivos personales y licencia sin goce de sueldo tomada según la ley de licencia familiar y médica (FMLA) y la ley para estadounidenses con discapacidades (ADA). Martinelli y los médicos que la atendían tuvieron que completar documentación para que pudiera solicitar la licencia sin goce de sueldo.

“Fue difícil sobrellevar la situación. Tuve que organizarme con mucho cuidado para tomarme tiempo libre. Por ejemplo, programé la cirugía para que fuera durante mis vacaciones porque, de lo contrario, me habría quedado sin los días de licencia según la FMLA mientras me recuperaba”, explica.

Los defensores de pacientes señalan que, aunque hay mayor concientización entre los empleadores con respecto a los derechos y las necesidades de los trabajadores con afecciones graves que antes, la discriminación en el lugar de trabajo sigue ocurriendo. A veces, los empleadores hacen que sea difícil o imposible conservar el empleo para las personas que reciben tratamiento para el cáncer.

Megan Rizzo-Canny cuenta que se enteró de varios casos similares al suyo de mujeres en su estado natal, Nueva Jersey, a las que despidieron y que perdieron la cobertura de seguro médico mientras recibían tratamiento para el cáncer.

“Creo que lo que pasa es [que], a veces, el empleador se arriesga para ver si entablas una demanda. Esperan que no te sientas lo suficientemente bien y que tengas demasiada vergüenza para defenderte”, opina Rizzo-Canny.

Rizzo-Canny se defendió y contrató los servicios de un bufete que aceptó su caso con la condición de no cobrarle si no ganaba y demandó a su anterior empleador. En lugar de cobrarle los honorarios legales, el bufete acordó recibir un porcentaje del convenio si ganaban el caso. Sus abogados negociaron un convenio extrajudicial que le permitió conservar el seguro médico provisto por el empleador durante algunos meses más y la ayudó a recibir beneficios del seguro por discapacidad que proporcionan ingresos para su familia.

“Me sentí traicionada. Fue difícil aceptar que me despidieron de un trabajo al que dediqué tanto tiempo y esfuerzo”, cuenta Rizzo-Canny, que ahora se centra en actividades de divulgación para ayudar a otras personas que viven con cáncer de mama metastásico como defensora del programa Hear My Voice de Living Beyond Breast Cancer.

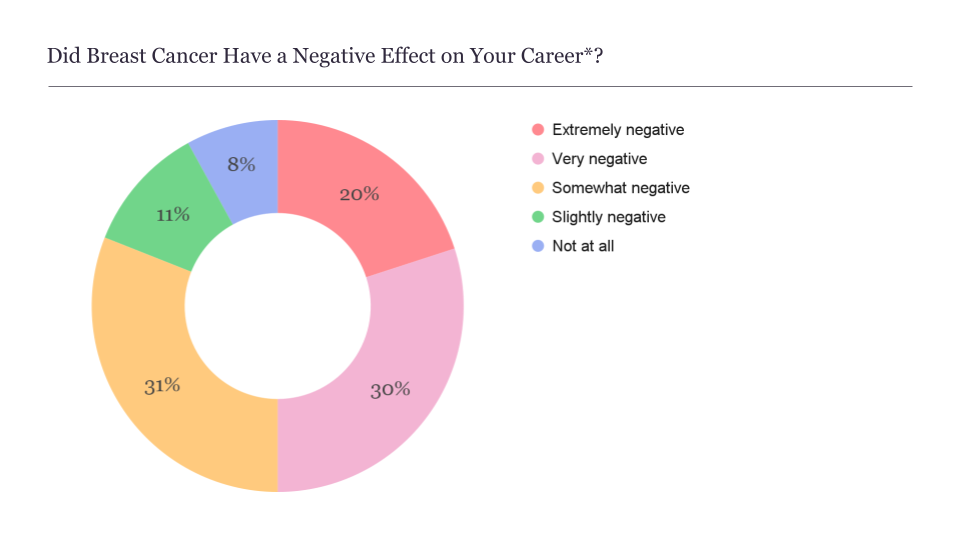

*Data reflects the responses of 87% of overall survey participants; 13% responded N/A.

Source: Data from a June–July 2022 survey by Breastcancer.org. Read more about who took our survey.

5. Falta de acceso a la asistencia y al asesoramiento financieros

Los responsables de formular políticas y las instituciones de atención sanitaria están comenzando a reconocer las serias dificultades de las personas para pagar el tratamiento del cáncer de mama. Sin embargo, la mayoría de las personas con las que hablamos afirman que les resultó difícil encontrar ayuda y orientación en relación con los desafíos financieros.

Uno de los motivos por los cuales las personas se sienten solas a la hora de afrontar los costos es que no pueden contar con la ayuda de los profesionales de atención sanitaria. Las encuestas de pacientes muestran que los profesionales de atención sanitaria no suelen sacar a colación el tema de los costos con los pacientes. Por ejemplo, en una encuesta de 2020 llevada a cabo por la organización sin fines de lucro Cancer Support Community, se descubrió que 7 de cada 10 personas con diagnóstico de cáncer de mama señalaron que nadie de su equipo de atención sanitaria les habló de los costos del tratamiento. Es posible que las personas también vacilen en mencionar el tema porque se sienten avergonzadas o porque tienen miedo de recibir una calidad de atención inferior si expresan inquietudes acerca de los costos.

La mayoría de los centros oncológicos y hospitales cuentan con orientadores financieros o trabajadores sociales que pueden actuar como defensores y ayudar a las personas a administrar los costos del tratamiento del cáncer y encontrar el mejor seguro médico para sus necesidades. 12 En los centros oncológicos también tienen maneras de identificar a las personas que pasan dificultades financieras. Por ejemplo, en algunos centros incluyen preguntas sobre inquietudes financieras en los formularios de ingreso. Pero debido a los problemas de personal y a otros factores, las personas que podrían beneficiarse con los servicios de orientación no siempre los reciben.

Para Amy Lynn, que vive en Titusville, Florida, la única manera práctica de recibir ayuda es buscarla por su cuenta. Después de recibir un diagnóstico de cáncer de mama por segunda vez en 2021, Lynn tuvo que reducir las horas de trabajo en su empleo de tiempo parcial como recepcionista virtual. Tuvo dificultades para pagar gastos básicos como alimentos y la gasolina necesaria para el viaje de 60 millas hacia y desde el centro oncológico donde recibía tratamiento para el cáncer.

“Intenté conseguir ayuda de una consejera financiera en el centro oncológico, pero no fue para nada útil y dejé de consultarla”, cuenta Lynn.

Lynn buscó recursos en Internet y pudo conseguir tarjetas de regalo para comprar gasolina de Angel Wheels (un programa de la organización sin fines de lucro Mercy Medical Angels), un corte de cabello gratis durante la quimioterapia en una cadena nacional de peluquerías, y una peluca y maquillaje de otra organización sin fines de lucro, Sharsheret.

Muchas organizaciones nacionales y regionales ofrecen subsidios financieros y otros tipos de asistencia benéfica para las personas que reciben tratamiento del cáncer de mama. Pero todas tienen distintos requisitos y procesos de solicitud. Los fondos benéficos pueden agotarse en ciertos momentos del año, y las personas tal vez necesiten ponerse en listas de espera y hacer un seguimiento para saber cuándo vuelve a haber fondos.

“Buscar asistencia financiera puede requerir mucho tiempo y energía”, afirma Marya Shegog, PhD, MPH, CHES, coordinadora de equidad y diversidad en materia de salud de la Lazarex Cancer Foundation, cuya sede se encuentra en Danville, California.

“Todas las opciones de ayuda financiera que se les ofrecen a las personas con diagnóstico de cáncer de mama requieren esfuerzo a la hora de buscarlas. Es algo difícil cuando ya estás en una situación comprometida. Además, muchos pacientes siguen trabajando durante el tratamiento del cáncer y no les alcanza el tiempo para investigar todos los tipos de ayuda que tal vez tengan a disposición”, explica la Dra. Shegog.

Molly MacDonald de Pink Fund observa que las personas a menudo tienen que combinar varias fuentes de apoyo, casi como si elaboraran un plan de negocios. Ese plan podría incluir pedirles ayuda económica a familiares y amigos, recibir asistencia de una empresa farmacéutica para afrontar los costos de los medicamentos de venta con receta, conseguir tarjetas de regalo para comprar gasolina o alimentos de un trabajador social de un hospital, y solicitar asistencia a organizaciones sin fines de lucro para pagar cuentas médicas o del hogar.

“Todas esas clases de ayuda son necesarias. Pero los mayores problemas por los cuales las personas con diagnóstico de cáncer de mama atraviesan esas situaciones solo pueden abordarse mediante la defensa y la legislación”, señala MacDonald.

Para personas como Amy Lynn y otras con las que hablamos, el esfuerzo necesario para mantenerse a flote en términos financieros después de un diagnóstico de cáncer de mama resulta agotador y les impide concentrarse en la recuperación.

“Es muy difícil defenderte cuando no te sientes bien. Es lo último que quieres hacer por ti”, dice Lynn.

Propuestas de políticas para prestar atención

Según los defensores de pacientes, la ley de reducción de la inflación es un paso muy importante hacia la reducción de costos de los estadounidenses con diagnóstico de cáncer y otras afecciones crónicas o graves. Además de bajar los gastos por cuenta propia para muchas personas que tienen cobertura de Medicare, el proyecto de ley va a ampliar la disponibilidad de primas económicas hasta 2025 para la mayoría de las personas que adquieren su propio seguro médico a través del mercado de seguros médicos en HealthCare.gov.

“Estos son cambios de políticas que la comunidad de defensores de pacientes ha querido por mucho tiempo. Pero necesitaremos leyes diferentes para subsanar deficiencias y asegurarnos de que no se abandone a las personas”, comenta Joanna Fawzy Morales de Triage Cancer.

En el Congreso, están considerando promulgar otras leyes que reducirían el costo del tratamiento para las personas con diagnóstico de cáncer y ampliarían el acceso a la licencia médica y familiar. En 2021 y en 2022, se introdujeron los siguientes proyectos de ley:

La ley de protección laboral lograría que más trabajadores reúnan los requisitos para tomarse licencia según la ley de licencia familiar y médica, incluidos los que trabajan a tiempo parcial, los que llevan 90 días en su empleo actual y los que trabajan para empleadores de cualquier tamaño (no solo grandes empleadores).

La ley de familia les daría a los trabajadores hasta 12 semanas de ingresos parciales cuando se toman tiempo libre para atender afecciones graves propias o para ejercer el rol de cuidadores.

La ley de tratamiento del linfedema exigiría que Medicare cubriera las prendas de compresión y los suministros necesarios para tratar el linfedema.

La ley “no más espera” que eliminaría el período de espera de cinco meses para recibir el seguro por discapacidad de la Seguridad Social (SSDI) una vez que se considera que la persona reúne los requisitos. También permitiría que las personas que reúnen los requisitos para el SSDI y Medicare inmediatamente reciban la cobertura de Medicare sin período de espera.

La ley de acceso al tratamiento del cáncer de mama metastásico permitiría que las personas con diagnóstico de cáncer de mama metastásico que reúnan los requisitos para el SSDI reciban los pagos de este seguro de inmediato (sin el período de espera de cinco meses). También permitiría que las personas con diagnóstico de cáncer de mama metastásico que reúnen los requisitos para el SSDI y Medicare inmediatamente reciban la cobertura de Medicare sin período de espera.

La ley para mejorar el acceso oportuno al tratamiento de personas mayores ayudaría a proteger a las personas que tienen planes Medicare Advantage contra demoras innecesarias en el tratamiento mediante la optimización y la estandarización del proceso de autorización anterior.

La ley de ensayos diversos facilitaría la participación en ensayos clínicos de personas con diagnóstico de cáncer mediante la eliminación de las barreras que impiden la correcta representación de personas de color, adultos mayores, residentes de zonas rurales y personas de menores ingresos.

Pagar el tratamiento para el cáncer de mama: Lo que quisiera haber sabido al principio

“Que podía negociar planes de pago en lugar de pagar las cuentas médicas en su totalidad y de una vez”.

“Cómo podría haberme ayudado un orientador financiero”.

“Que existen tarjetas de copago de fabricantes de medicamentos y fundaciones que ayudan a afrontar el costo de los medicamentos de venta con receta”.

“Que el costo del tratamiento puede reducirse mediante la participación en un ensayo clínico”.

“Que algunas compañías de seguro médico tienen un plazo para presentar una reclamación... y que no la pagarán si se te pasa el plazo”.

Fuente: Datos de una encuesta llevada a cabo de junio a julio de 2022 por Breastcancer.org

Manejo de la carga financiera como producto del cáncer de mama

Entender cómo administrar tus finanzas después de un diagnóstico de cáncer de mama puede ser una tarea abrumadora.

Si te preocupan los costos, es importante que no entres en pánico y que no te saltees ningún tratamiento ni consulta con el médico. Hay recursos que pueden ayudarte y medidas que puedes tomar en cualquier momento para reducir los gastos por cuenta propia, ya sea que te hayan diagnosticado recientemente o que estés recibiendo tratamiento, en un período de supervivencia a largo plazo o viviendo con cáncer de mama metastásico.

“Diría que el 80 % de las veces es posible encontrar una solución a un problema relacionado con el pago del tratamiento”, señala Joanna Fawzy Morales de Triage Cancer. “El desafío radica en ayudar a las personas a acceder a los recursos que ya existen”.

Una buena medida inicial es hacerles al equipo de atención sanitaria y al farmacéutico todas las preguntas que se te ocurran y transmitirles cualquier inquietud que tengas sobre tu capacidad de pago. El equipo de atención sanitaria tal vez pueda colaborar con la compañía de seguro médico para tratar de garantizar la cobertura de tu tratamiento, programar el tratamiento de manera tal que te resulte más fácil compatibilizarlo con el trabajo y encontrar formas de bajar tus gastos (por ejemplo, si te recetan medicamentos menos costosos, pero igual de eficaces).

A continuación, enumeramos otras maneras de encontrar ayuda con cuestiones financieras, profesionales y relacionadas con el seguro médico, y de reducir los costos que debes afrontar.

Reúnete con un orientador financiero

En el hospital o en el centro oncológico donde recibes tratamiento, es posible que haya un orientador financiero cuyo trabajo consiste en ayudar a las personas a administrar los costos relacionados con el cáncer. La persona que desempeña esta función también puede llamarse consejero o defensor financiero, o trabajador social especializado en oncología. Pregúntale al equipo de atención sanitaria o consulta en la dirección del centro oncológico si hay un orientador financiero o integrante del personal a quien puedes contactar. Uno de los mejores momentos para reunirte con un orientador financiero es justo después de que el médico te presente el plan de tratamiento. De esa manera, el orientador financiero puede ayudarte a administrar los costos desde el principio.

En cualquier momento durante o después del tratamiento, los orientadores financieros pueden brindarte apoyo individual con lo siguiente:

entender los gastos por cuenta propia y lo que puede cubrir tu plan de seguro médico

encontrar las mejores opciones de seguro médico y solicitar la cobertura

aprovechar los recursos que ofrece el centro oncológico en cuanto a la asistencia para afrontar los costos del tratamiento (por ejemplo, solicitar programas benéficos o negociar planes de pago para las cuentas)

colaborar con el equipo de atención sanitaria para ver si es posible hacer algún cambio al plan de tratamiento para que sea más económico, pero igual de eficaz

encontrar recursos y solicitar programas para bajar los costos de los medicamentos de venta con receta

entender tus derechos legales y tus opciones para tomarte licencia y obtener beneficios del seguro por discapacidad

encontrar recursos locales y nacionales que ofrecen asistencia mediante copagos para cubrir los costos de tratamiento, ayuda con el pago de primas y asistencia financiera para pagar las cuentas de la casa, además de otras necesidades específicas, como conseguir traslados a las consultas médicas

“Ayudamos a conseguir la ayuda y las intervenciones adecuadas para que el tratamiento del cáncer sea más accesible para los pacientes. De esa manera, pueden centrarse en sanar”, explica Aimee Hoch, LSW, MSW, una orientadora financiera especializada en oncología que trabaja en Grand View Health, en Sellersville, Pensilvania. “Y como muchos pacientes reciben tratamiento durante años, hablamos con ellos acerca de los planes de supervivencia y cómo podemos ayudar a evitar la toxicidad financiera a largo plazo. Queremos que tengan la capacidad económica necesaria para seguir haciéndose las exploraciones de seguimiento”, asegura.

Es importante tener en cuenta que aún no existe ningún programa de certificación nacional para orientadores financieros, y que todos los que trabajan en distintos centros oncológicos no tienen las mismas credenciales o un nivel de capacitación equivalente.

Es posible que el centro oncológico donde recibes tratamiento del cáncer no cuente con ningún orientador financiero como parte del personal, o que necesites más ayuda de la que te puede brindar el orientador financiero existente. Si cualquiera de estas situaciones se aplica en tu caso, te recomendamos que contactes a una de las siguientes organizaciones sin fines de lucro, que ofrecen servicios individuales de orientación financiera (por teléfono o por correo electrónico) para las personas con diagnóstico de cáncer y sus cuidadores en todo el país:

el programa de orientación legal y financiera de Triage Cancer

el programa de coordinación asistencia de la Patient Advocate Foundation

la línea directa de apoyo para personas con diagnóstico de cáncer de Cancer Support Community

Pregunta por los programas de asistencia financiera del hospital

En la mayoría de los hospitales y centros oncológicos, tienen un departamento que asiste a las personas con problemas para pagar el tratamiento. Este departamento puede llamarse asistencia o consejería financiera, beneficencia o atención benéfica, o simplemente puede ser el departamento de facturación. Puedes solicitar servicios médicos gratuitos o con descuento a través de este departamento. Cada hospital tiene sus propias reglas en cuanto a los requisitos. Para reunir los requisitos, por lo general necesitas cumplir con ciertas condiciones, completar una solicitud y proporcionar documentación de tus ingresos familiares, ahorros y otros activos, además de tu estado respecto del seguro médico. Incluso si no reúnes los requisitos de manera oficial según tus ingresos o porque ya cuentas con seguro médico, igual puedes tener suerte y recibir asistencia financiera si completas la solicitud y adjuntas una carta en la que explicas por qué necesitas ayuda para pagar el tratamiento.

En algunos casos, en lugar de darte asistencia financiera directa, el hospital puede ofrecerte un plan de pago para tus cuentas o puede ponerte en contacto con otras organizaciones que brindan asistencia financiera.

Incluso su reúnes los requisitos para recibir asistencia financiera según las políticas del hospital, no debes esperar que alguien del hospital te recomiende completar una solicitud. Según una investigación de 2019 llevada a cabo por Kaiser Health News, casi la mitad de las organizaciones hospitalarias sin fines de lucro con frecuencia les envían facturas a personas que habrían reunido los requisitos para recibir atención benéfica según las políticas del hospital si hubieran completado una solicitud.

La organización sin fines de lucro Dollar For ayuda a las personas a averiguar si es probable que reúnan los requisitos para recibir asistencia financiera de los programas hospitalarios. Además, las ayudan a completar solicitudes de asistencia financiera y hacer un seguimiento para conseguir una resolución.

Considera tus opciones de seguro médico

Los expertos afirman que conviene comprobar al menos una vez al año si hay otros planes de seguro médico que atenderían tus necesidades mejor que tu plan actual. Los planes de seguro médico cambian de un año a otro, puede que tus necesidades hayan cambiado (por ejemplo, tal vez estés tomando medicamentos de venta con receta distintos a los del año pasado), y también es posible que se hayan modificado tus opciones en función de tu edad y otros factores.

“Si no comparas todas las opciones a tu disposición, podrías terminar en una situación en la que pagas de más por tus medicamentos de venta con receta o no puedes consultar a los profesionales que quieres”, advierte Morales.

Según el motivo por el cual cambies de plan de seguro médico y otros factores, tal vez puedas inscribirte en un plan nuevo durante los siguientes períodos:

un plazo de inscripción abierta: un intervalo anual cuando los planes médicos aceptan nuevos solicitantes (por lo general, de noviembre a enero)

un plazo de inscripción especial: un período fuera del intervalo anual de inscripción abierta durante el cual puedes solicitar un nuevo seguro médico si tuviste ciertos acontecimientos de vida que te hacen cumplir con los requisitos, como una mudanza, un divorcio o una renuncia o cambio de trabajo

A continuación, enumeramos más preguntas para que tengas en cuenta:

¿Puedes recibir una mejor cobertura médica si cambias, por ejemplo, a un plan diferente del que te ofrece el empleador, un plan que proporciona el empleador de tu cónyuge, un plan a través del mercado de seguros médicos en HealthCare.gov, un plan que adquieres directamente de una compañía de seguro médico, o (si eres mayor de 65 años o reúnes los requisitos por recibir beneficios del seguro por discapacidad de la Seguridad Social) un plan de Medicare?

¿Sería una buena opción para ti contratar un plan de seguro complementario o adicional que te ayudaría a cubrir una parte mayor de la atención? Un ejemplo son los planes Medigap que venden las compañías privadas de seguro médico para personas que tienen Medicare.

¿Reúnen los requisitos, según tus ingresos, para cualquier tipo de cobertura subsidiada que reduciría tus gastos por cuenta propia? Por ejemplo, algunas personas que tienen Medicare reúnen los requisitos para los programas de ahorro de Medicare y para el programa de subsidio por bajos ingresos de la Parte D/ayuda extra de Medicare. Y algunas personas que adquieren un seguro médico a través del mercado de seguros médicos reúnen los requisitos para el crédito tributario de la prima y los subsidios de costos compartidos. Otra opción para tener en cuenta es ver si reúnes los requisitos para recibir cobertura de Medicaid gratis o de bajo costo, ya sea a través del organismo de Medicaid de tu estado o mediante el programa estatal de tratamiento del cáncer de mama y de cuello uterino.

Cualquiera sea la opción de seguro médico que estés pensando en contratar, comprueba que los médicos que quieres consultar y el centro oncológico donde deseas recibir tratamiento se consideren dentro de la red y que los medicamentos que necesitas estén cubiertos.

Puedes recibir ayuda para comparar todas las opciones de seguro médico de las siguientes maneras:

colaborar con un orientador financiero o trabajador social especializado en oncología del hospital o del centro oncológico, o ponerte en contacto con una organización que ofrezca servicios individuales de orientación financiera como Triage Cancer o la Patient Advocate Foundation

consultar en el departamento de recursos humanos de la empresa donde trabajas, o preguntarle a tu supervisor, acerca de los planes médicos provistos por el empleador que tienes a disposición

trabajar con un agente de seguro médico (es importante recordar que todos los agentes de seguros médicos trabajan a comisión y que no son necesariamente objetivos como fuentes de información)

Si reúnes los requisitos para la cobertura de Medicare, puedes recibir ayuda para comparar las opciones de cobertura de Medicare y averiguar si cumples las condiciones para tener subsidios que reducirían tus costos de Medicare. Para eso, ponte en contacto con el programa SHIP (programa de asistencia estatal para el seguro médico) de tu estado o con The Medicare Rights Center.

Además, Triage Cancer ofrece guías, hojas de cálculo, listas de verificación y otras herramientas sin cargo para ayudarte a entender y comparar tus opciones de seguro médico.

Obtén más información sobre opciones de cobertura de seguro y evitar estos errores en la búsqueda de seguro.

Confirma tus gastos máximos por cuenta propia

A menudo, las personas suponen que el equipo de atención sanitaria puede decirles cuánto pagarán de su bolsillo por el tratamiento del cáncer de mama. Pero la verdad es que a los profesionales de atención sanitaria casi nunca les resulta fácil calcular los gastos por cuenta propia

Una estrategia mejor sería consultar a la compañía de seguro médico para confirmar tu máximo por cuenta propia para el año, según Dan Sherman, fundador y presidente de The NaVectis Group, una consultoría en Grand Rapids, Michigan, que ayuda a los proveedores de servicios de oncología a implementar programas de orientación financiera.

Tu máximo de gastos por cuenta propia es el límite de lo que puedes pagar por servicios de atención sanitaria cubiertos y dentro de la red durante el año. Sin embargo, no incluye lo que gastas en las primas mensuales.

“La inmensa mayoría de las personas que reciben tratamiento para el cáncer alcanzan el máximo de gastos por cuenta propia para el año, y no tendrían que pagar más que eso”, señala Sherman.

Observa que, si los médicos recomiendan análisis, procedimientos o medicamentos que no cubre tu plan de salud, ellos deben colaborar contigo para presentar apelaciones de reclamaciones del seguro médico o, de lo contrario, encontrar soluciones para que no tengas que pagar más que tu máximo por cuenta propia.

Utiliza tu plan de seguro médico con eficacia

Cada plan de seguro médico tiene reglas diferentes que estipulan cómo se utilizan los beneficios. Puedes minimizar tus gastos por cuenta propia y obtener mejor acceso a la atención que necesitas si conoces estas reglas. Apenas puedas después del diagnóstico, y cada vez que cambies de plan médico, llama a la compañía de seguro médico y haz las siguientes preguntas:

¿Necesito autorización previa (también llamada aprobación o certificación previa) para cualquier análisis, procedimiento o tratamiento antes de recibirlos?

¿Cuál es el plazo para presentar reclamaciones del seguro médico?

¿Los profesionales de atención sanitaria que deseo consultar pertenecen a la red de mi plan médico?

¿Mi plan médico cubre atención fuera de la red? Y, de ser así, ¿cómo funciona esa cobertura?

¿De cuánto son los copagos, coseguros, el deducible anual y el máximo anual de gastos por cuenta propia?

Si me rechazan una reclamación del seguro médico, ¿cómo es el proceso y cuáles son los plazos para presentar una apelación? (Triage Cancer ofrece diversos recursos en relación con el proceso de apelaciones. La Sociedad Americana contra el Cáncer también brinda sugerencias sobre cómo apelar las reclamaciones de seguro médico rechazadas).

Obtén más información sobre administración de tu seguro médico.

Si vas a realizarte una mastectomía o lumpectomía, consulta las preguntas que debes hacerle a la compañía de seguro médico, al cirujano y al asesor financiero, las cuales pueden ayudarte a reducir los costos por cuenta propia.

Considera tus opciones para compatibilizar tu trabajo y tomarte tiempo libre

Si tienes un trabajo al que no quieres o no puedes renunciar, explora tus posibles opciones para continuar trabajando durante el tratamiento y para tomarte licencia. Los derechos y los beneficios que te corresponden dependen de cómo se aplican las leyes locales, estatales y federales a tu situación particular y de las políticas del empleador.

Puede ser buena idea que investigues tus derechos y beneficios antes de hablar con el empleador acerca de cómo te gustaría manejar el trabajo durante el tratamiento del cáncer de mama. También puedes pedirle ayuda a alguien de confianza. Un buen punto de partida es leer sobre las políticas de licencia del empleador que figuran en el manual para empleados y hablar sobre tus opciones con un orientador financiero o con un trabajador social especializado en oncología del centro donde recibes tratamiento del cáncer.

“Lamentablemente, les corresponde a los empleados que reciben un diagnóstico de cáncer determinar cuáles son sus derechos y a qué opciones y beneficios tienen acceso. Es algo más con lo que tienen que lidiar”, opina Joanna Fawzy Morales, abogada de Triage Cancer. “Pero es mucho más probable que consigas lo que necesitas si conoce tus derechos”.

Con frecuencia, las personas terminan empleando una combinación de diferentes tipos de licencia (por ejemplo, licencia por enfermedad, vacaciones y licencia familiar y médica) para poder tomarse tiempo libre durante el tratamiento sin perder el trabajo y posiblemente mantener parte de sus ingresos.

A continuación, enumeramos algunos aspectos para tener en cuenta:

¿Es probable que tengas que tomarte licencia para el tratamiento o debido a los efectos secundarios? (Esta es una buena pregunta para hacérsela a los profesionales de atención sanitaria).

¿Es posible programar tus tratamientos según tu horario de trabajo?

¿Reúnes los requisitos para la licencia según la ley de licencia familiar y médica (FMLA)? O bien,

¿reúnes los requisitos para la licencia familiar y médica según una ley estatal?

¿Reúnes los requisitos para tomarte licencia según la ley para estadounidenses con discapacidades (ADA) o una ley estatal similar que podría brindarte acceso a tiempo libre como adaptación razonable?

¿Reúnes los requisitos para otros tipos de adaptaciones razonables (ajustes en el lugar de trabajo que ayudan a los empleados a seguir trabajando) según la ADA o una ley estatal similar? Por ejemplo, ¿podrías cambiar tu horario de trabajo, trabajar a tiempo parcial temporalmente, hacer una parte o la totalidad del trabajo desde casa, o hacer más pausas durante el día para descansar?

¿Qué otras formas de licencia con y sin goce de sueldo tienes a tu disposición (como tiempo libre remunerado, licencia por enfermedad o donaciones de días de licencia por enfermedad o tiempo libre remunerado de tus compañeros de trabajo)?

¿Ya cuentas con una póliza de seguro por discapacidad a corto o largo plazo? De ser así, ¿cuándo puedes comenzar a recibir pagos? (Las pólizas de seguro por discapacidad te proporcionan un ingreso cuando no puedes trabajar debido a una enfermedad).

Si aún no tienes una póliza de seguro por discapacidad, ¿puedes obtener beneficios por discapacidad a través de un programa estatal o federal (por ejemplo, el seguro por discapacidad de la Seguridad Social o el ingreso de seguridad complementario)?

¿Puedes esperar que el empleador te guarde el puesto mientras te tomas licencia o recibes beneficios del seguro por discapacidad? De ser así, ¿por cuánto tiempo?

Si estás pensando en renunciar al trabajo o trabajar menos horas, ¿reúnes los requisitos mantener por un tiempo la cobertura del seguro médico que tenías por medio del empleador según la ley COBRA o leyes estatales similares?

Los recursos a continuación pueden ayudarte a informarte mejor sobre tus opciones:

Triage Cancer ofrece orientación sobre las leyes ADA, FMLA y legislación estatal en relación con licencias y derechos laborales. La organización también brinda información sobre diversos tipos de opciones del seguro por discapacidad (incluidas las que se ofrecen a través de programas estatales y federales) y las leyes estatales relacionadas con el seguro por discapacidad.

La organización sin fines de lucro Cancer and Careers proporciona materiales educativos sobre los derechos legales de las personas con diagnóstico de cáncer en el lugar de trabajo, además del manejo de la discriminación, la vuelta al trabajo o la búsqueda de empleo después de un diagnóstico de cáncer.

Para recibir sugerencias sobre cómo hablar del diagnóstico con tu jefe y tus compañeros, trabajar durante el tratamiento, tomarte tiempo libre, buscar un trabajo nuevo y aceptar la jubilación anticipada, lee más acerca de Problemas laborales y del lugar de trabajo.

Si te interesa contratar a un abogado o encontrar asistencia gratuita o de bajo costo para problemas legales relacionados con el empleo, la discriminación en el lugar de trabajo o el acceso a los beneficios del seguro por discapacidad, Triage Cancer ofrece una Guía rápida para obtener asistencia legal y Problemas legales relacionados con el cáncer y Cancer and Careers brinda información sobre cómo encontrar asistencia legal. También puede ser buena idea que preguntes en el hospital o en el centro oncológico si tienen alianzas médico-legales (MLP) para ayudarte con cuestiones legales. Las alianzas médico-legales, disponibles en algunos hospitales, centros oncológicos y otros lugares de atención sanitaria, les ofrecen a las personas acceso gratuito a asistencia legal para problemas que afectan la estabilidad financiera, incluidas las necesidades de vivienda (como evitar el desalojo), el acceso a programas públicos de asistencia financiera y la apelación de reclamaciones de beneficios rechazadas.

Trata de negociar tus facturas médicas

Si crees que podrías tener dificultades para pagar tus cuentas médicas en parte o en su totalidad, siempre puedes negociar con la oficina de facturación del profesional de atención sanitaria o del hospital. Explica por qué no puedes pagar la factura y pregunta por alternativas para que el pago sea más manejable.

Tal vez puedas negociar un precio total más bajo, establecer un plan de pago sin intereses, o ambas opciones.

Si hablas en la oficina de facturación, también puedes evitar que la factura se envíe a cobro de deudas, lo que podría perjudicar tu crédito.

“Descubrí que vale la pena tratar de negociar. Hace poco negocié algunas facturas de tratamientos que recibí hace dos años y que incluían operaciones, exploraciones y análisis de laboratorio complejos. Pude reducir la cantidad total que adeudaba y distribuirla en pagos más pequeños durante los siguientes 12 meses después de tener una conversación franca con el departamento de facturación del hospital donde recibí tratamiento”, cuenta Loriana Hernández-Aldama, sobreviviente del cáncer en dos ocasiones y fundadora de la ArmorUp for Life Foundation.

Presta atención a los errores en las facturas médicas

Las facturas médicas a menudo contienen errores, como cargos duplicados o cargos por servicios que nunca recibiste. Puedes evitar pagar de más si revisas las facturas para detectar errores y cargos que no comprendes.

Los expertos recomiendan que, antes de pagar cualquier factura médica, te asegures de haber recibido la explicación final de beneficios (EOB) de la compañía de seguro médico (en relación con el servicio médico al cual corresponde la factura). Si tienes más de un plan médico, espera hasta contar con los formularios de EOB de todos. A continuación, verifica que la factura coincida con el formulario de EOB. Si no coinciden, llama a la oficina del profesional de atención sanitaria y pregunta por qué. Si hay errores, asegúrate de que se corrijan.

Una ley federal recientemente promulgada que se llama la ley “sin sorpresas”, y algunas leyes estatales, protegen a los consumidores contra algunos tipos de facturas médicas con sorpresas o saldos incorrectos. Se trata de facturas que recibes cuando la compañía de seguro médico te cobra más por brindarte atención de un profesional o centro fuera de la red, incluso si no tenías opción ni manera sencilla de saber que el profesional o el centro no pertenecía a la red (por ejemplo, cuando recibes atención de un médico fuera de la red mientras estás internada en un hospital que sí pertenece a la red). Resulta útil obtener información sobre tus derechos según la ley “sin sorpresas”. Si recibes una factura con sorpresas y crees que infringe tus derechos, puedes pedirle a la compañía de seguro médico que la corrija. Para obtener más ayuda o presentar una queja sobre una factura con sorpresa, llama a la mesa de ayuda “sin sorpresas” del gobierno federal al 1-800-985-3059. También puedes presentar una queja en Internet.

Considera la posibilidad de contratar a un revisor profesional de facturas médicas

Los servicios profesionales de revisión de facturas médicas son empresas comerciales u organizaciones con fines de lucro que pueden revisarte las facturas médicas, detectar errores o cargos injustos, y defenderte y negociar en tu nombre con los departamentos de facturación médica. Cobran honorarios, pero pueden ahorrarte tiempo y dinero, en especial si tienes facturas con importes grandes.

La Unión de Consumidores recomienda buscar a un especialista en revisión de facturas médicas a través de la Alianza de Defensores Sanitarios Profesionales (Alliance of Professional Health Advocates) y asegurarte de que el especialista que estás pensando en contratar tenga credenciales de la Junta de Certificación de Defensores de Pacientes (Patient Advocate Certification Board).

Fíjate si puedes bajar tus gastos por cuenta propia para medicamentos de venta con receta

Es importante que nunca te saltees ni demores en tomar un medicamento que te recetó el médico debido al costo. Diles al equipo de atención sanitaria y al farmacéutico si no puedes pagar los gastos por cuenta propia de tus medicamentos de venta con receta. Tal vez puedan encontrar medicamentos más económicos, pero igual de eficaces que los que tomas. También puedes intentar reducir tus gastos por cuenta propia, por ejemplo, si te fijas cuánto cuesta el medicamento en otras farmacias y si puedes utilizar cupones o tarjetas de descuento del fabricante.

Lee más sugerencias para reducir los costos de los medicamentos.

Fíjate si puedes reducir los costos de viaje relacionados con el tratamiento

Si los costos relacionados con los traslados para el tratamiento del cáncer de mama se tornan una carga para ti, habla con el equipo de atención sanitaria para ver si puedes cambiar algunas de tus consultas en persona a citas por video o por teléfono. También puede ser buena idea que preguntes si puedes recibir atención en clínicas o centros que te queden más cerca.

Además, también vale la pena ver si el seguro médico cubre traslados que no sean de urgencia hacia y desde consultas médicas. Los planes de Medicaid en algunos estados, algunos planes Medicare Advantage y otros planes de seguro médico ofrecen este tipo de cobertura.

Busca recursos adicionales para reducir los gastos relacionados con el cáncer de mama.

Muchas organizaciones sin fines de lucro nacionales y locales también les ofrecen asistencia financiera a las personas con diagnóstico de cáncer para que puedan afrontar los costos relacionados con el tratamiento, gastos de viaje y transporte y cuentas del hogar. Cada una de estas organizaciones tiene distintos requisitos.

Obtén más información sobre Recursos benéficos para personas con diagnóstico de cáncer de mama.

Instituto Nacional del Cáncer. Surveillance, Epidemiology, and End Results (SEER) Program (programa de vigilancia, epidemiología y resultados). Annual Report to the Nation 2021: Special Topic: Patient Economic Burden of Cancer Care (Informe anual del país de 2021: tema especial: carga económica del tratamiento para el cáncer para los pacientes). Disponible en inglés en https://seer.cancer.gov/report_to_nation/special.html

Centros para el Control y la Prevención de Enfermedades (CDC). Cost-Effectiveness of Breast Cancer Interventions (Rentabilidad de las intervenciones del cáncer de mama). Disponible en inglés en https://www.cdc.gov/chronicdisease/programs-impact/pop/breast-cancer.htm

Ramsey SD, Blough DK, Kirchhoff AC, et al. Washington Cancer Patients Found To Be At Greater Risk For Bankruptcy Than People Without A Cancer Diagnosis (Se descubrió que los pacientes con diagnóstico de cáncer en Washington corren mayor riesgo de quiebra que las personas que no han recibido un diagnóstico de cáncer). Health Affairs. 2013. 32(6):1143-1152. Disponible en inglés en: https://doi.org/10.1377/hlthaff.2012.1263

Sociedad Americana contra el Cáncer. The Costs of Cancer: 2020 Edition (Los costos del cáncer, edición 2020). Disponible en inglés en https://www.fightcancer.org/sites/default/files/National%20Documents/Costs-of-Cancer-2020-10222020.pdf

Health System Tracker (Seguimiento de sistemas sanitarios). ACA’s maximum out-of-pocket limit is growing faster than wages (El máximo por cuenta propia de ACA aumenta con mayor rapidez que los salarios). Disponible en inglés en https://www.healthsystemtracker.org/brief/aca-maximum-out-of-pocket-limit-is-growing-faster-than-wages/

Sociedad Americana contra el Cáncer. Out-of-Pocket Spending Limits Are Crucial for Cancer Patients & Survivors (Los límites de los gastos por cuenta propia son fundamentales para los pacientes y sobrevivientes de cáncer). Disponible en inglés en https://www.fightcancer.org/policy-resources/out-pocket-spending-limits-are-crucial-cancer-patients-survivors

Lee A, Shah K, Chino F. Assessment of Parking Fees at National Cancer Institute–Designated Cancer Treatment Centers (Evaluación de los cargos de estacionamiento en centros de tratamiento designados por el Instituto Nacional del Cáncer). JAMA Oncology. 2020. 6(8):1295-1297. Disponible en inglés en: https://doi.org/10.1001/jamaoncol.2020.1475

Instituto Nacional del Cáncer. Cancer Trends Progress Report (Informe sobre la evolución de las tendencias del cáncer). Financial Burden of Cancer Care (Carga financiera de tratamiento para el cáncer, actualización: abril de 2022). Disponible en inglés en: https://progressreport.cancer.gov/after/economic_burden

Neugut AI, Subar M, Wilde ET, et al. Association Between Prescription Co-Payment Amount and Compliance With Adjuvant Hormonal Therapy in Women With Early-Stage Breast Cancer (Asociación entre el importe de los copagos para medicamentos de venta con receta y el cumplimiento con la terapia hormonal adyuvante en mujeres con diagnóstico de cáncer de mama en estadio temprano). Journal of Clinical Oncology. 2011. 29(18):2534-2542. Disponible en inglés en: https://doi.org/10.1200/jco.2010.33.3179

Dusetzina SB, Huskamp HA, Rothman RL, et al. Many Medicare Beneficiaries Do Not Fill High-Price Specialty Drug Prescriptions (Muchos beneficiarios de Medicare no despachan recetas de medicamentos especializados costosos). Health Affairs. 2022. 41(4):487-496. Disponible en inglés en: https://doi.org/10.1377/hlthaff.2021.01742

Blinder V, Eberle C, Patil S, et al. Women With Breast Cancer Who Work For Accommodating Employers More Likely To Retain Jobs After Treatment (Las mujeres con diagnóstico de cáncer de mama que trabajan para empleadores comprensivos tienen mayores probabilidades de conservar el trabajo después del tratamiento). Health Affairs. 2017. 36(2):274-281. Disponible en inglés en: https://doi.org/10.1377/hlthaff.2016.1196

de Moor JS, Mollica M, Sampson A, et al. Delivery of Financial Navigation Services Within National Cancer Institute–Designated Cancer Centers (Prestación de servicios de orientación financiera dentro de centros oncológicos designados por el Instituto Nacional del Cáncer). JNCI Cancer Spectrum. 2021. 5(3):pkab033. Disponible en inglés en: https://doi.org/10.1093/jncics/pkab033

Este contenido es posible gracias al apoyo de Gilead Sciences, Inc., Lilly y Pfizer.